신한금융투자가 카카오뱅크에 대해 자산 성장을 지속할 것이라고 평가하며 목표 주가 6만3000원을 유지했다. 투자 의견도 ‘매수’로 유지됐다.

14일 김수현 신한금융투자 연구원은 “투자 포인트는 △1분기 50% 이상의 높은 이익 성장 유지 △2분기도 40% 이상의 이익 성장 △2분기부터 규제 완화에 따른 성장 재개 △과거 성공 트랙 레코드를 기반으로 주택담보 대출 및 SOHO 시장에서의 성공 가능성 △압도적인 순이자마진(NIM) 개선 속도”라고 했다.

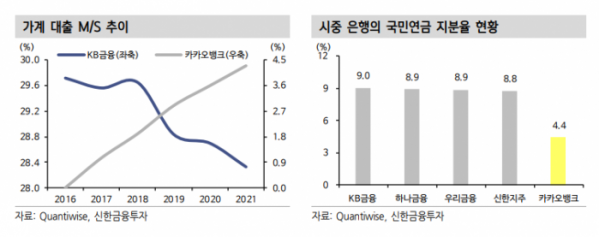

김 연구원은 “상대적으로 국민연금 지분율이 4대 은행 대비 낮아 수급 개선 여력도 높다”며 “지난 2주간의 기간 조정을 거친 만큼 저가 매수를 추천한다”고 했다.

이어 “3월 중순 이후 LTV 완화 움직임과 전·월세 대출 규제 완화로 성장률은 2분기 정상 수준으로 회복될 전망”이라며 “2분기 대출 성장률은 분기 대비 5%로 예상한다”고 했다.

그러면서 “3월 출시된 비대면 주택담보 대출 규모는 약정 기준 약 1000억 원 내외로 추정되며 실제 취급액은 500억 원으로 양호한 수준으로 시작했다”며 “올해 예상 대출 자산 성장률 17.3% 가운데 절반을 비대면 주택담보 대출이 차지할 전망”이라고 했다.

그는 “신규 취급 규모로는 약 2조5000억 원으로 추산된다”며 “하반기 SOHO 전용 여수신 상품을 동시에 출시해 동사만의 독특한 확장 전략을 펼칠 것으로 기대된다”고 했다. 김 연구원은 “신규 상품 출시 및 파트너십 강화로 월간활성이용자수(MAU)는 약 20% 증가한 1827만 명으로 전망한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)