(출처=한화투자증권)

한화투자증권은 15일 롯데렌탈에 대해 ‘아직도 공모가 밑’이라며 ‘매수’를 추천했다. 목표주가는 7만5000원으로 높여 잡았다.

김동하 한화투자증권 연구원은 “롯데렌탈은 상반기는 실적, 하반기는 신사업 진출을 통해 연간 내내 모멘텀이 상존하고 있다”며 “주가 반등이 이어질 것으로 기대된다”고 전했다.

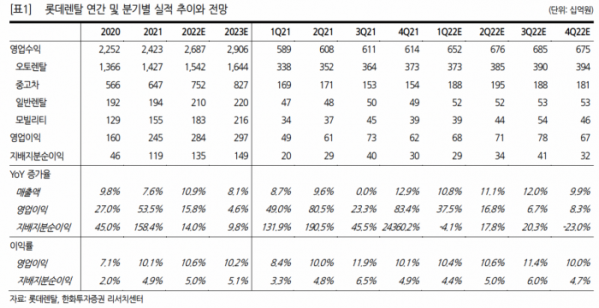

롯데렌탈의 1분기 실적은 시장 기대치를 넘어설 거란 관측이다. 1분기 연결 실적은 매출액 6522억 원, 영업이익 676억 원으로 각각 전년 대비 13%, 38% 증가할 것으로 예상했다. 영업이익은 시장 기대치(653억 원)를 상회할 거란 전망이다. 지배지분 순이익도 전년 대비 47% 증가한 289억 원으로 예측했다.

김 연구원은 “짧은 대기 기간에 따른 장기 렌터카 수요 증가로 연초 투입량이 늘 것”이라며 “가격 상승으로 인한 중고차 부문 수익성이 개선되고 일반렌탈 등 기타 부문 호조 등에 기인해 양호한 실적을 거둘 것”이라고 설명했다.

2분기에도 양호한 이익 증가세를 나타낼 것으로 봤다. 2분기에도 전기 실적 개선 요인들이 지속적으로 작용하면서 영업이익 증가율이 17%를 기록할 거란 전망이다.

김 연구원은“올해 예상 연결 실적은 매출액 269조 원, 영업이익 2843억 원으로 예상한다”며 “각각 전년 대비 11%, 16% 증가할 것으로 소폭 상향 조정했다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)