하나금융투자는 18일 셀트리온헬스케어에 대해 상반기 대비 하반기 호실적을 전망했다. 투자의견은 ‘매수’를 유지했으나 목표주가는 실적 추정치 변경을 반영해 10만5000원에서 10만 원으로 낮췄다.

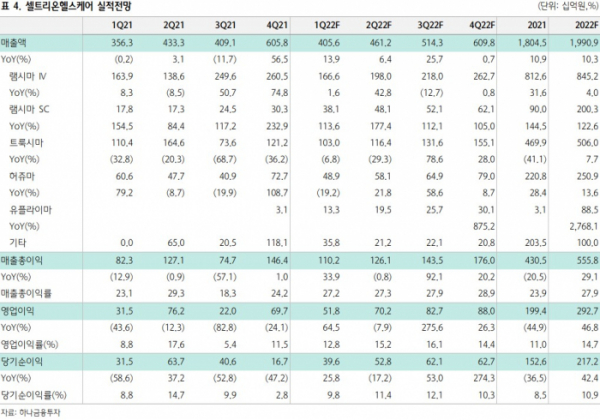

박재경 하나금융투자 연구원은 “셀트리온헬스케어는 연결 기준 1분기 매출액 4056억 원, 영업이익 518억 원을 기록할 전망”이라며 “하반기 고객사 재고 비축, 램시마 SC의 꾸준한 성장, 유플라이마 본격 론칭 등의 요인에 의해 작년과 유사하게 상반기 대비 하반기 호실적이 예상된다”고 밝혔다.

박 연구원은 “올해 연결 기준 매출액 1조9909억 원, 영업이익 2927억 원을 기록할 것”이라며 “렉키로나 매출 감소에도 램시마SC, 유플라이마가 탑라인 성장을 견인하고 작년 트룩시마의 가격 하락에 의한 변동 대가로 부진했던 영업이익률 또한 개선(11.0→14.7%)이 가능할 것”이라고 전망했다.

그는 “올해 연간 기준으로 견조한 실적이 예상되며 2023년 이후 대형 신제품 출시가 예정돼 있어 양호한 주가 흐름이 기대된다”며 “회계 감리 이슈 해소에도 바이오시밀러 산업의 성장성에 대한 우려로 주가가 부진한 상황이나 유플라이마, 램시마SC가 유의미한 침투율을 기록한다면 멀티플 리레이팅이 이뤄질 수 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)