DB금융투자는 20일 테크윙에 대해 내년까지 DDR5 시장 개화에 따른 수혜가 지속할 것이라며 목표주가를 2만8000원에서 3만2000원으로 올리고 투자의견 ‘매수’를 유지했다.

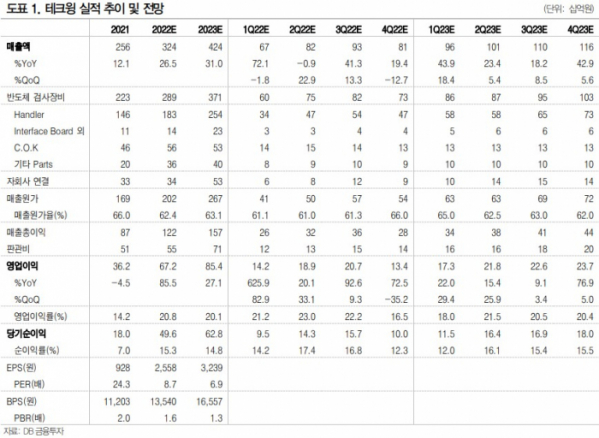

어규진 DB금융투자 연구원은 “올해 1분기에 매출 669억 원, 영업이익 142억 원으로 역대 최대 실적을 달성했다”며 “전통적인 비수기 구간에도 마이크론 투자 확대 및 비메모리 SoC 신규 고객 수주, C.O.K를 포함한 부품 판매 호조 영향으로 매출액은 선방했고 영업이익은 기대치를 웃돌았다”고 평가했다.

어 연구원은 “마이크론을 필두로 작년 지연된 메모리 핸들러 공급이 정상화 되는 가운데 SK하이닉스의 솔리다임 인수에 따른 SSD 핸들러 공급 증가, 신규 고객사 향 SSD 번인 테스트용 챔버, 소터 및 핸들러 장비 공급, 글로벌 파운드리 투자 확대로 글로벌 OSAT 업체 향 비메모리 핸들러 매출 증가, DDR5 시장 개화에 따른 장비 수혜 등의 호재가 2023년까지 지속할 것”이라고 내다봤다.

이어 “올해 연간 실적은 매출 3237억 원, 영업이익 672억 원으로 사상 최대 실적이 기대된다”며 “반면 현 주가 수가 PER은 8.5배 수준으로 밸류에이션 매력도 부각되는 상황”이라고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)