22일 이정빈 신한금융투자 연구원은 “매크로 불확실성 때문에 상대적으로 가치주, 배당주 성향을 지닌 지배 포트폴리오 성과가 우수하다”면서 “지배 점수가 높은 기업들은 일반적으로 배당성향, DPS, 배당수익률이 높은 경향이 있다”고 말했다.

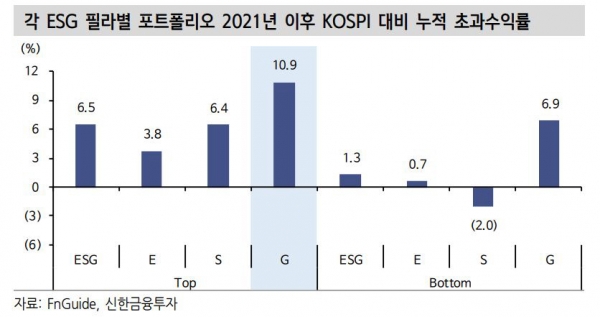

신한금융투자에 따르면 실제로 2021년 연초이후 ESG 전체 스코어(컨센서스 기준) 상위 20종목의 누적 초과수익률은 6.5%포인트(p)지만, 지배 스코어(컨센서스 기준) 상위 20종목의 누적 알파는 10.9%p다.

지배(Governance) 상위 10개 종목은 KB금융, 신한지주, DGB금융지주, SK이노베이션, SK하이닉스, SK텔레콤, OCI, 하나금융지주, 우리금융지주, CJ제일제당이다. 대부분이 은행주다. 최근 금리가 올라간 탓에 은행주 비중이 많은 지배 필라 수익률이 가장 높다. 그뿐만 아니라 시장 변동성 확대에 따라 배당수익률이 높고 주가 변동성이 상대적으로 낮은 저변동성 종목에 대한 선호도가 높아졌다.

이 연구원은 “당분간 이러한 추세는 이어질 전망이다”면서 “할인율 급증과 인플레이션으로 인한 원가 부담으로 경제성장률 전망치가 하향 조정되고 있는 현재 시장에서 고위험 보다 저위험 종목으로 수익률 방어에 나서는 경향이 크기 때문이다”고 했다.

그는 “ESG 전체 팩터 보다는 지배(Governance) 필라 점수가 높은 종목들로 대응하는 것이 합리적이다”면서 “현재는 ESG 팩터가 하방 위험(downside risk)을 완충한다고 판단하나 유의미한 알파 요소로 보기는 힘들다. 개별 필라로 쪼개서 수익률과 연관성 있는 지배 팩터에 집중할 때다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)