▲자료출처=이베스트투자증권

이베스트투자증권이 신한지주에 대해 최대 실적을 시현했다며 목표 주가 4만8000원을 제시했다. 다만 상승 여력을 감안해 투자 의견은 ‘중립’이다.

25일 전배승 이베스트투자증권 연구원은 “견조한 실적과 적극적 주주 환원 정책은 주가에 긍정적 요인으로 작용할 전망”이라고 했다.

전 연구원은 “회사 목표대로 주주환원율을 30% 가져갈 경우 배당 수익률은 5.5%로 예상되고 저평가된 주가 수준에서는 추가적인 자사주 소각도 가능하다”고 했다.

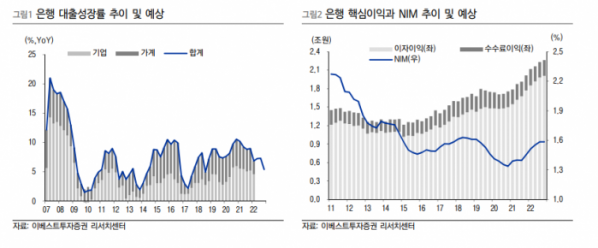

이어 “은행 순이자마진(NIM)은 1분기 중 6bp(1bp=0.01%P) 상승하며 가파른 상승세를 이어갔으며 금리 인상 기조 감안 시 올해 연간 15bp 내외 상승이 가능할 전망”이라며 “대손 비용의 경우 향후 상승 압력이 예상되나 보수적 충당금 적립 효과로 추가 대손율 상승 폭은 높지 않을 것”이라고 했다.

그러면서 “1분기 중 신규 고정이하여신(NPL) 발생비율은 지난 4분기와 마찬가지로 10bp 이하에서 관리되고 있다”며 “비은행 자회사의 실적 모멘텀은 향후 약화될 가능성이 크지만 카드 신판 확대와 증권 IB 수수료수익 기반이 견조해 우려 대비 감소 폭은 적을 것으로 보인다”고 했다. 그는 “높은 이익 규모 유지가 가능할 전망”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)