신한금융투자는 27일 알에프에이치아이씨(RFHIC)에 대해 “올해 본업이 회복하겠지만 신사업 관련 개발비가 추가 발생 중이며 반도체 공급부족(숏티지) 변수도 남아 있다”며 목표주가를 기존 5만5000원에서 4만7000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

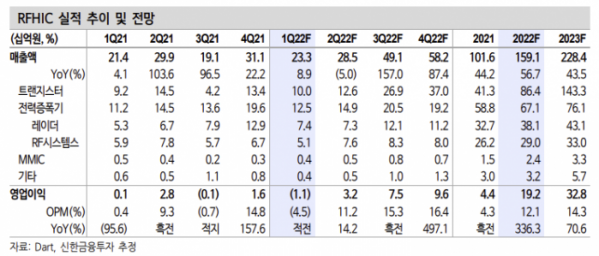

고영민 신한금융투자 연구원은 “1분기 매출액은 233억 원으로 전년 동기 대비 9% 증가했지만 11억 원의 영업 손실을 내 적자 전환을 기록했다”며 “신규 사업인 전력반도체 합작법인(JV)과 무선주파수(RF)에너지 사업 확대를 위한 인력ㆍ개발비가 증가했기 때문”이라고 분석했다.

고 연구원은 “상반기 중 글로벌 웨이퍼 제조사와의 전력반도체 JV 설립이 마무리될 것”이라며 “이후 신사업 관련 사업 계획 등 구체적인 윤곽이 드러날 것이고 2023년부터 회사의 성장 동력에 대한 계산이 가능해질 전망”이라고 평가했다.

고 연구원은 “본업인 통신ㆍ방산 분야는 지난 3월부터 공급 회복세가 확인되고 있고 2분기까지 실적 가시성이 확보됐다”며 “올해 매출액은 1591억 원, 영업이익은 192억 원으로 지난해 같은 기간과 비교하면 각각 57%, 336% 증가할 것”이라고 전망했다.

이어 “본업에서 삼성전자-버라이즌의 장비 공급량이 회복되기 시작해 하반기에는 버라이즌, 인도, 영국 등 여타 지역까지 공급이 확대될 것”이라면서도 “최근 반도체 공급부족으로 인해 삼성전자의 기지국 생산 차질이 발생할 가능성이 있다”고 내다봤다.

그러면서 “2분기부터 실적 반등이 확인되고 전력반도체 사업이 구체화할 것이라는 점을 생각하면 단기적, 중장기적으로 주당순이익(EPS)을 상향시킬 수 있는 모멘텀이 남아있다”며 “단기 실적 자체보다 저점에 대한 확인을 주목할 필요가 있다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)