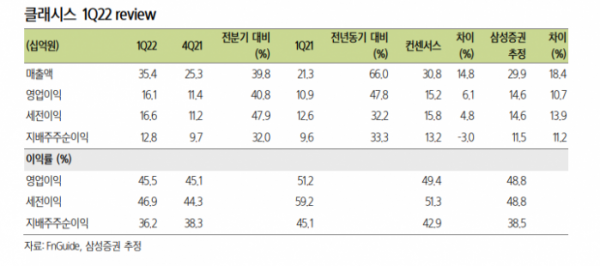

삼성증권은 클래시스에 대해 하반기 소모품 매출 증가 사이클에 진입할 것으로 전망된다며 투자의견 매수와 목표주가 2만6000원을 제안했다.

11일 서근희 삼성증권 연구원은 “대형 네트워크 병원 중심으로 교체 수요 활발하게 발생 중으로, 이미 일부 병원에서는 무상 지급 물량 소진 후 소모품 신규 주문이 이뤄지는 상황”이라며 “신제품이 완만한 상고하저 형태로 매출 발생시키며, 하반기부터는 소모품 매출 증가 사이클 본격 진입할 전망”이라고 밝혔다.

서근희 연구원은 “브라질 등 해외 매출 성장세 또한 견고한 편”이라며 “중국 시장은 지난해 연간으로는 13.4%의 매출 비중 기록했으나 이미 지난해 3분기부터 실적 감소세에 있고 향후 신규 HIFU 진입 시점에 의미 있는 실적 발생할 것으로 전망한다”고 설명했다.

그러면서 “국내외 주요 전시회 참여 및 TV 광고 집행 등 공격적 마케팅 및 장비 매출 비중 상승으로 인해 영업이익률 소폭 하락(-0.8%p) 전망된다”며 “여전히 글로벌 peer 대비 높은 영업이익률 수준(50%) 및 40% 이상의 매출 성장성 감안해 기존 프리미엄 20% 적용한 Target P/E 25.3배 반영해 목표주가를 유지한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)