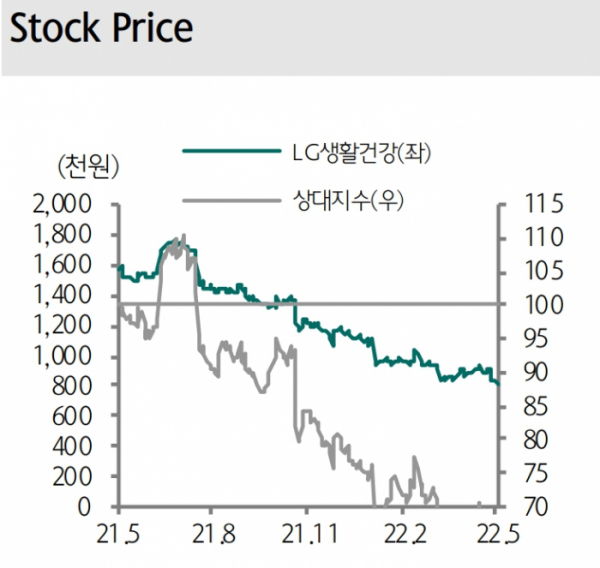

하나금융투자는 12일 LG생활건강에 대해 면세점과 중국 사업 불확실성이 여전하다며 투자의견을 매수에서 '중립'으로, 목표주가를 125만 원에서 90만 원으로 하향조정했다.

LG생활건강은 1분기 연결기준 매출액과 영업이익이 각각 1조6450억 원, 1756억 원으로 집계됐다고 밝혔다. 이는 전년 동기 대비 각각 19%, 53% 감소한 규모다.

박종대 하나금융투자 연구원은 "1분기 실적은 내용 면에서 더 큰 충격을 줬다"며 "후의 매출이 지난해 같은 기간 보다 54%나 감소했는데, 2020년 2분기 코로나19로 유럽이 봉쇄됐을 때, 로레알 등 글로벌 브랜드 업체들의 매출 감소 폭보다도 더 크다"라고 지적했다.

이어 "이번 1분기 에스티로더 중국 매출이 전년 동기 대비 5% 감소하고, 설화수는 8% 증가했다는 점을 감안하면 더욱 그렇다"라고 덧붙였다.

박 연구원은 "전년도 베이스가 상대적으로 높았고, 홍콩-심천-상하이로 이어지는 봉쇄조치가 유난히 LG생활건강의핵심 물류기지와 같은 동선상에 있었다고 한다"며 "면세점의 경우 경쟁사와 달리 엄격한 가격 정책이 매출 감소 폭을 더 키웠다고 한다. 그래도 납득하기 어려운 매출이다"라고 밝혔다.

박 연구원은 "2분기도 면세점과 중국 사업 불확실성은 여전하다. 전월 대비 면세점 매출이 계속 올라오고 있지만, 물류 불확실성은 지속되고 있다"며 "음료·생활용품 사업의 원가 부담도 지속될 듯 하다"라고 전망했다.

그러면서 "이번 실적은 후의 대 중국 브랜드력에 대한 근본적인 의심을 들게 한다. 이는 중장기 실적가시성을 떨어뜨리는 밸류에이션 할인 요인이다"라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)