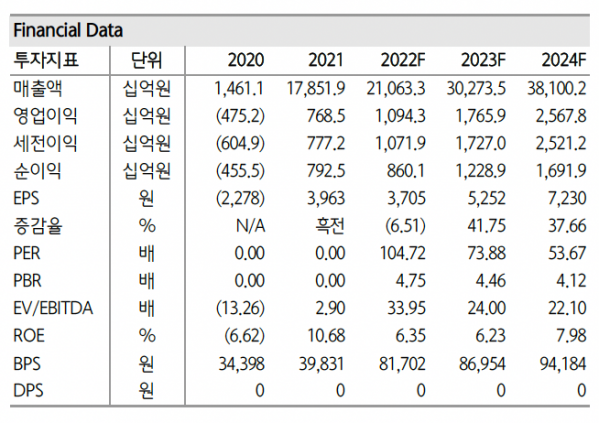

하나금융투자는 13일 LG에너지솔루션에 대해 ‘안정적인 현금흐름’이라며 ‘매수’를 추천했다. 목표주가는 50만5000원을 유지했다.

김현수 하나금융투자 연구원은 “LG에너지솔루션은 글로벌 배터리 시장에서 향후 연평균 30% 성장이 전망된다”며 “지난해 670만대를 기록한 글로벌 전기차 판매량은 2026년 2509만대로 증가할 전망”이라고 전했다.

이어 “배터리 셀 출하량 역시 2021년 약 406GWh(소형 전지 포함) 기록한 이후 2026년 1477GWh로 연평균 30% 증가할 전망”이라고 덧붙였다.

LG에너지솔루션의 2025년 예상 CAPA는 520Wh로, 증설을 위해 필요한 현금은 약 21조 원 규모로 파악된다. 현재 현금성 자산 10조2000억 원 및 향후 3년 누적 예상 영업활동 현금흐름 11조2000억 원을 감안하면 향후 필요한 현금은 추가 차입 및 증자 업시 충당 가능하다는 판단이다.

김 연구원은 “현재 부채비율 80% 및 자본 19조4000억 원을 감안할 때 부채비율 100%를 추가 차입 한도로 가정할 경우 추가 차입 여력은 약 3조9000억 원”이라며 “향후 증설은 무리 없이 진행 가능할 것으로 판단한다”고 강조했다.

이익 증가에도 불구하고 가파른 증설 국면에서 당분간 마이너스 잉여현금 흐름은 불가피하다는 분석이다. 다만 이익 증가로 향후 잉여현금 흐름 개선폭은 가파를 것으로 내다봤다.

김 연구원은 “향후 3년간 연도별 잉여현금흐름 추이는 2022년 -4.3조 원, 2023년 -2.9조 원, 2024년 -2.4 조원”이라며 “전기차 배터리 부문 수익성 개선이 가속화 될 경우 플러스 전환 시기도 예상보다 빨라질 수 있을 것”이라고 전했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)