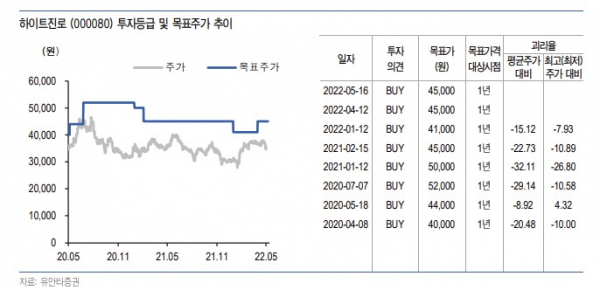

유안타증권은 16일 하이트진로에 대해 맥주와 소주 부문 모두 견고한 매출을 기록했으며, 전년 동기 대비 광고ㆍ판촉이 축소된 효과도 존재한다며 투자의견 ‘매수’, 목표주가 4만5000원을 유지했다. 전 거래일 기준 현재 하이트진로 주가는 3만5500원이다.

박은정 유안타증권 연구원은 “하이트진로의 1분기 실적은 연결 매출 5800억 원, 영업이익 581억 원을 기록해 상향된 컨센서스를 소폭 상회했다”며 긍정적으로 전망했다.

이어 “맥주 부문은 매출 1832억 원, 영업이익 79억 원, 영업이익률 4%를 기록했다. 전년도의 낮은 기저효과, 점진적인 수요 확대에 힘입어 물량이 증가추세”라며 “테라 판매량은 20% 수준 성장함에 따라 주요 브랜드의 시장 점유율 확대가 돋보였고, 하이트, 맥스, 수입맥주는 약세를 보이며 전체 맥주 판매량은 시장 성장률 대비 소폭 하회했다”고 분석했다.

소주 부문은 맥주보다 우수한 영업이익률을 달성했다. 박 연구원은 “소주는 매출액 3541억 원, 영업이익 495억 원으로 전년 동기 대비 각각 10%, 11% 늘어난 수준이다”라며 “전년도 낮은 기여, 3월 판가 인상에 따른 효과 더해지며 점진적인 수요 증가가 나타났다”라고 분석했다.

이어 “물량 기준으로 하이싱글 성장한 것으로 보이며, 타이트한 재고관리로 시장대비 낮은 성장을 기록했다”며 “물량 증가, 판가 상승 반영되며 영업이익률은 전년동기비 소폭 개선됐다”고 설명했다.

박 연구원은 “하이트진로의 2분기 연결 매출이 전년 동기 대비 14%, 영업이익이 44% 증가할 것으로 전망할 것”이라며 “부문별로 전년 동기 대비 맥주 13%, 소주 16% 성장함에 따라 물량 증가 효과는 지속될 것으로 예상된다”고 전망했다.

그는 “2분기부터 사회적 거리두기 완화에 따른 물량 증가 효과가 본격화될 것으로 기대한다”며 “맥주는 3월 가수요 기인식에도 수요 강세를 기대하며 두 자릿수 성장을 가정했으며, 소주의 경우 가격인상 효과와 물량 증가 효과가 동시에 반영될 것으로 기대한다”고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)