DB금융투자는 20일 LG이노텍에 대해 비수기인 2분기에 이어 하반기에도 영업이익 증가세가 나타날 전망이라며 투자의견 '매수', 목표주가 45만 원을 유지한다고 밝혔다.

권성률 DB금융투자 연구원은 "2분기 영업이익은 전년 동기 대비 33.6% 증가한 2029억 원으로 예상된다"며 "통상 2분기는 해외전략고객의 스마트폰 출하량이 가장 적은 시기지만, 기판소재사업부의 선전과 제품 믹스 개선 등으로 매년 2분기 비수기 영향을 최소화하고 있다"고 설명했다.

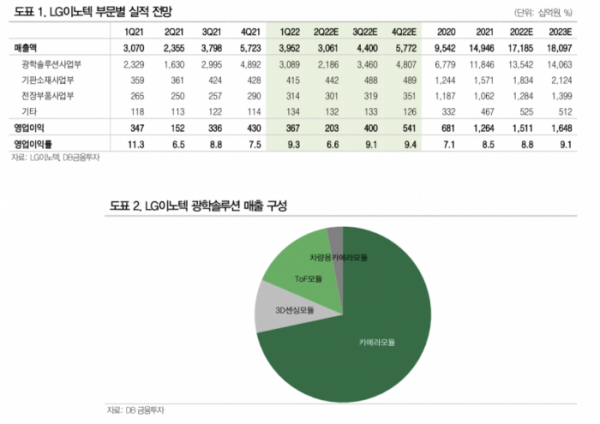

권 연구원은 "하반기는 고객사의 신모델 출시와 4800만 고화소 제품의 매출 가세, 전장부품사업부의 개선 등으로 영업이익이 크게 증가할 전망"이라며 "올해 연간 영업이익은 1조5112억 원을 달성할 것으로 기대된다"고 말했다.

광학솔루션의 모멘텀 역시 이어질 것으로 내다봤다.

그는 "해외전략고객의 스마트폰 출하량 증가, 프로 라인업 비중 증가, 전후면 3D 센싱 모듈 병행 매출과 더불어 광학부품의 성능(스펙)이 상향되면서 광학솔루션 모멘텀은 지속될 전망"이라고 밝혔다.

이어 "올해 하반기는 프로 라인업 후면 카메라에 4800만 화소가 채택될 것이고, 내년 폴디드 줌이 채용되면 카메라모듈에 많은 변화가 생길 것"이라며 "부품 내재화 비중을 높여 수익성 개선도 도모할 전망"이라고 분석했다.

권 연구원은 "한때 주가가 시장과 업종 대비 급하게 등락을 보인다는 우려가 있었지만 10% 이상 조정받으며 급한 감도 많이 해소됐다"며 "밸류에이션 지표도 다시 편안한 수준으로 내려와 있어 하반기 성수기를 염두에 둔 투자 전략이 필요하다"고 조언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)