(출처=KB증권)

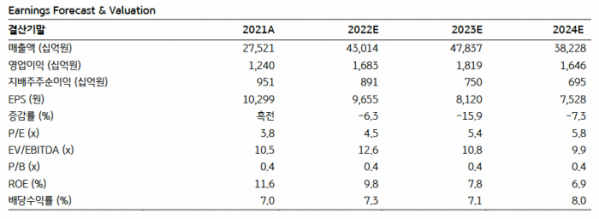

KB증권은 한국가스공사에 대해 ‘내년까지 불어올 순풍’이라며 ‘매수’를 추천했다. 목표주가는 5만8000원으로 기존 4만5000원 대비 28.9% 높여 잡았다.

정혜정 KB증권 연구원은 “높아진 유가와 금리에 힘입어 증가한 적정 투자보수와 해외 광구 실적 개선을 반영, 2024년까지 영업이익 전망치를 평균 20.7% 상향조정했다”며 “올해와 2023년 예상 영업이익은 시장 컨센서스를 각각 3.5%, 3.6% 상회할 것으로 예상한다”고 전했다.

2분기에도 호실적을 이어갈 것으로 봤다. 2분기 연결기준 매출액은 전년 동기 대비 72.8% 증가한 8조4000억 원, 영업이익은 전년 대비 125.7% 뛴 1225억 원을 기록할 것으로 예측했다.

정 연구원은 “예상 영업이익은 시장 컨센서스를 하회하는 수준을 기록할 것”이라며 “적정투자보수의 증가와 해외 자회사들의 수익성 개선으로 영업이익이 전년 동기대비 개선될 것”이라고 전했다.

한국가스공사의 올해 적정투자보수는 전년 대비 30.7% 확대된 것으로 파악된다. 높아진 유가로 운전자금이 늘면서 요금기저가 18.0% 늘었고, 지난해 금리 상승으로 적정투자보수율도 0.4%p 상승했다는 분석이다.

정 연구원은 “한국가스공사의 이익 개선이 올해 하반기부터 내년까지 지속될 것으로 전망한다”며 “최근 매크로 환경이 한국가스공사에는 국내외 양쪽에 긍정적이라고 판단한다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)