신한금융투자는 2일 엘비세미콘에 대해 DDI(Display Driver IC) 부문 애플리케이션 다변화에 따른 수요 증가와 설비 증설 효과로 수익성이 개선될 것이라며 투자의견 ‘매수’를 유지했다.

다만 올해 국내 피어그룹(비교기업)의 평균 밸류에이션(평가가치)이 하락했다며 목표주가는 1만6000원으로 하향 조정했다.

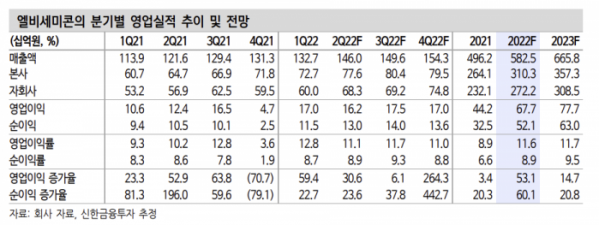

오강호 신한금융투자 연구원은 “1분기 매출액 1327억 원, 영업이익 170억 원으로 지난해 같은 기간보다 각각 17%, 59% 증가해 4분기 실적 부진 이후 반등에 성공했다”며 “꾸준한 DDI 수요와 CIS(CMOS 이미지센서), AP(Application Processor) 등 신규설비 부문 가동률 증가에 따른 매출 확대가 실적 성장을 견인했다”고 분석했다.

오 연구원은 “CIS, SoC(단일 칩 체제·System on Chip) 부문에서 2020년 9월에는 580억 원, 지난해 9월에는 955억 원 규모의 설비 투자를 발표했다”며 “최근 가동률은 약 70%까지 올라온 상태이고 증설 효과가 반영돼 외형 성장과 수익성이 같이 개선될 것”이라고 전망했다.

제품 포트폴리오 다변화도 긍정적인 요인으로 꼽았다. 오 연구원은 “기존 DDI와 PMIC(전력관리반도체)에서 CIS, AP로 포트폴리오가 다변화돼 주요 고객사발 안정적인 수주 확보가 가능할 전망”이라며 “올해 매출액은 5825억 원, 영업이익 677억 원으로 전년 동기 대비 각각 17%, 53% 증가가 기대된다”고 설명했다.

그는 “디스플레이 색을 구현해주는 구동칩인 자사의 주요 제품 DDI 매출 성장도 꾸준하다”며 “애플리케이션 확대, 애플리케이션 내 DDIC 칩 수 증가 등 우호적인 시장 환경이 지속될 것”이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)