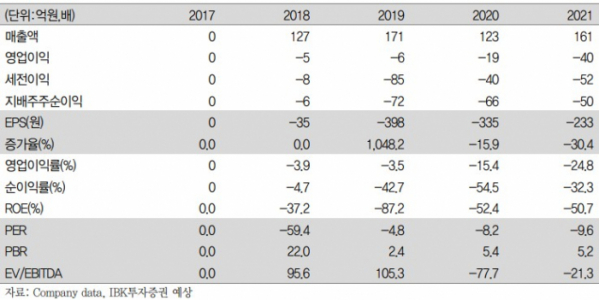

IBK투자증권은 14일 자비스에 대해 2차전지와 반도체 검사장비 납품 본격화가 기대된다고 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

이현욱 IBK투자증권 연구원은 “과거 실적을 보면 코로나19 발발 이후 줄어든 Xscan 향 매출과 선투자 비용 상승으로 영업손실을 지속했다”며 “판관비 상승의 주된 이유는 배터리 수주 활동을 위한 인력 채용 증가, 장비 검출력 개선을 위한 하드웨어 및 소프트웨어 R&D 투자 비용 증가”라고 분석했다.

이 연구원은 “올해 1분기 매출액 43억 원, 영업손실 1억 원, OPM -2.5%를 기록했다”며 “개선된 실적의 주된 이유는 작년 2차전지 Xscan 수주물량이 1분기 매출에 반영된 효과로, 배터리 향 수주잔고는 약 65억 원이고 2개 분기 내 소화 예정”이라고 했다.

그는 “수주 잔고 약 90억 원과 하반기 기대될 신규 수주 물량을 고려하면 자비스의 2022년 예상 매출액은 203억 원으로 BEP 200억 원을 소폭 웃돌 것”이라며 “자비스의 안정적 캐시카우인 Fscan(연간 60억 원 예상)을 기반으로 2차전지 신규 수주물량 증가와 국내 고객사 향 반도체 Xscan 수주건이 기대된다”고 밝혔다.

이어 “작년 9월 국방부 국책과제 지원대상(폭발물 탐지용 엑스레이 모듈)으로 선정됨으로써 2024년 8월까지 국산화 개발 성공 시 자비스는 국방부와 수의계약 권한(500억 원 규모 계약)을 가진다”며 “현재 프로토타입 기술개발이 완료된 상황으로 향후 매출 가시화 예정”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)