대신증권은 27일 KT에 대해 ‘얻어 걸린 실적은 없다’며 ‘매수’를 추천했다. 목표주가는 5만2000원을 유지했다.

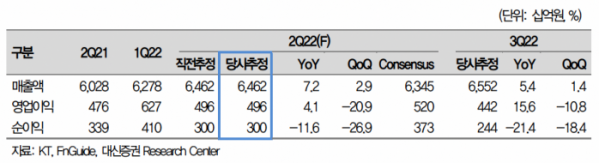

김회재 대신증권 연구원은 “KT의 2분기 매출은 전년동기대비 7% 증가한 6조5000억 원, 영업이익은 전년동기대비 4% 증가한 5000억 원으로 전망한다”며 “이는 2010 이후 분기 기준 최고 이익”이라고 전했다.

이어 “올해 2분기에 발생한 주식 보상 관련 일회성 인건비를 제외하면 1분기에 발생한 부동산 매각 관련 일회성 이익을 제외한 5만5000억 원과 유사한 수준”이라며 “전년 동기 대비 13% 증가한 실적”이라고 덧붙였다.

KT가 계속해서 호실적을 달성하는 이유는 무선, B2B 성장 및 컨트롤에서 기인한다는 분석이다. 올해 4월 기준 5G, 가입자는 712만명, 보급률은 50.7%로 22개월째 1위를 기록 중이다.

KT의 호실적과 더불어 강력한 주주환원 정책은 주가 상승으로 이어질 것으로 내다봤다.

김 연구원은 “KT 주가는 지난해 29% 상승, 업종내 상승률 1위 및 지수 4% 상승을 크게 상회했다”며 “올해도 22% 상승해 2년 연속 업종내 상승률 1위 및 지수 -21% 하락을 크게 상회했다”고 말했다.

이어 “주가 상승의 배경은 이익 개선과 강력한 주주환원 정책”이라며 “별도 당기순이익의 50% 배당 정책을 유지하고 2020년 자사주 3000억 원을 취득했다”며 “주당배당금은 2021년 1900원, 올해 추정 2200원(배당수익률 5.9%), 내년 추정 2400원(배당수익률 6.4%)을 기록할 것”이라고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)