2020년 1월~2021년 11월 취급한 주담대 및 정기 예·적금 살펴

28일 금감원이 강민국 국민의힘 의원실에 제출한 ‘국내은행 예금·대출금리 운영현황 점검계획’에 따르면 작년 12월에 시작한 예대금리 점검 일정은 올해 1월 말에 종료됐다.

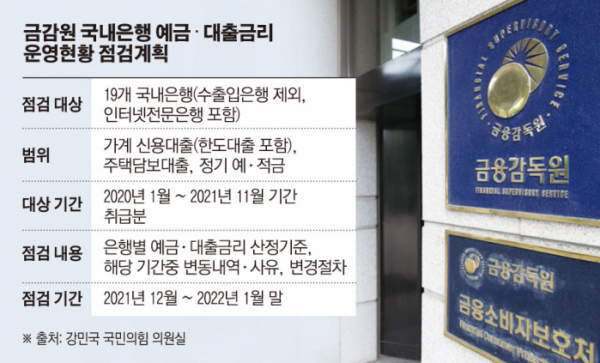

점검 대상 은행은 19개 국내은행이다. 수출입은행은 제외됐지만, 인터넷전문은행은 포함했다. 금감원은 가계 신용대출(한도대출 포함) 및 주택담보대출, 정기 예·적금 금리를 점검했다. 점검 대상 기간은 2020년 1월부터 2021년 11월까지로 이 기간 취급된 상품을 중점적으로 살폈다.

금감원은 작년 12월에 대상 은행들로부터 예금금리 및 대출금리 산정·운영 현황 자료를 받았고, 시중은행 그룹과 지방·특수은행·인터넷전문은행 그룹으로 각각 나눠 예금금리 담당자 심층 면담도 진행했다. 올해 1월에 대출금리 담당자 심층 면담을 끝으로 애초 계획했던 점검을 끝냈다. 1월 말부터는 ‘점검결과 종합 및 개선방안 검토’ 기간으로 설정했다.

금감원은 대출금리의 경우 가산금리와 우대금리를, 예금금리의 경우 기본금리와 우대금리를 각각 점검했다. 각 항목의 세부 구성요소별 산정 기준과 점검 대상 기간 중 변동 내역·사유, 변경절차 등을 조사했다.

예금금리의 기본금리는 시장금리에서 제비용(예보료+지준율+업무원가)를 제외한다. 여기에 본점 조정금리, 영업점장 전결 등으로 구성된 우대금리로 추가 조정이 이뤄진다. 예보료, 지준율은 법적비용으로 대부분 20bp(1bp=0.01%P) 내외로 적용된다.

대출금리는 기준금리(금융채·코픽스·CD금리 등), 가산금리, 우대금리로 구성된다. 가산금리는 목표이익률, 리스크·유동성·신용프리미엄, 자본비용, 법적비용, 업무원가 등이, 우대금리는 부수거래감면, 본부·영업점조정 등이 해당된다.

익명을 요구한 금융계 연구원 관계자는 “금감원이 점검한 사항에 대해서는 국민의 기대감이 있기 때문에 시기와 상관없이 적절하게 발표했어야 했다”라며 “미리 조치했다면 지금 확산되고 있는 이자 장사 논란이 수그러들지 않았을까 하는 생각이 든다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)