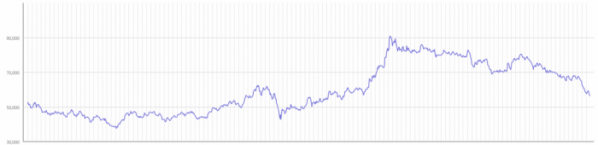

개미(개인투자자)의 삼성전자 사랑은 하락장에서 더욱 돋보이는 듯합니다. 1일 한국거래소에 따르면 6월 한 달 동안 개인은 무려 3조6400억 원이 넘는 삼성전자 주식을 사들였습니다. 이 기간 코스피와 코스닥시장을 합친 전체 순매수 규모는 5조4874억 원. 순매수액의 3분의 2가 삼성전자에 들어가 있는 셈입니다. 이제는 국내 주식시장의 명실상부한 ‘국민주’로 자리 잡은 삼성전자, 47년의 기록을 되짚어 봅니다.

삼성전자는 1975년 6월 11일 한국증권거래소(현재 한국거래소)에 상장됐습니다. 상장 첫날 종가는 1050원으로, 액면가 1000원에서 가격제한폭까지 올라 상한가를 기록했습니다.

주가 1만 원대를 유지하던 삼성전자는 1990년대 들어 10만 원대에 진입하게 됩니다. 1993년 이건희 회장의 ‘신경영 선언’이 결정적이었죠. 반도체와 휴대폰을 중심으로 한 안정적인 실적 성장세로 상승 동력을 확보했습니다.

1997년 외환위기, 2001년 IT 버블 붕괴 등의 부침도 있었지만, 반도체 호황기에 접어들면서 2004년 1월에는 사상 처음으로 50만 원을 넘겼습니다. 이후 글로벌 금융위기를 거치며 소폭 하락했다가, 2010년대 초 스마트폰 시장이 급성장하면서 ‘갤럭시 시리즈’의 성공 가도와 함께 주가도 100만 원을 돌파했습니다.

반도체 초호황기(슈퍼 사이클)로 불렸던 2017년 1월에는 마침내 200만 원의 고지에 올랐습니다. 액면분할 이후 주가는 5만 원대로 낮아졌지만, 상장 첫날과 오늘(1일) 종가를 단순 비교하면 상승률은 무려 5224%에 달합니다.

그간 높은 몸값 탓에 삼성전자는 ‘황제주’로 불리곤 했는데요. 특히 외국인이나 기관에 비해 자금력이 낮은 개인 투자자들은 매매가 어렵다는 지적이 제기됐습니다.

삼성전자는 2018년 1월 31일 이사회를 열고 50대 1의 주식 액면분할을 실시하겠다고 밝혔습니다. 기존 삼성전자 주식 1주를 50주로 쪼개는 건데요. 이에 따라 분할 전 265만 원이었던 주가는 5만3000원으로 낮아졌고, 가격 부담이 낮아지면서 ‘국민주’로 거듭나게 됩니다.

당시 삼성전자는 “더 많은 사람이 삼성전자 주식을 보유할 기회를 갖게 되고, 유동성 증대 등 주식 거래 활성화에 기여할 것으로 기대된다”고 밝혔습니다.

2020년 코로나19 사태는 또 다른 변곡점이었습니다. 한국을 포함한 전 세계 주식시장이 폭락한 가운데, 이를 절호의 기회로 삼은 개인 투자자(개미)들이 앞다퉈 뛰어들었습니다. 개미의 폭발적인 힘은 ‘동학개미운동’이란 신조어를 만들어냈고, 코스피 3300이란 역사를 다시 썼습니다. 삼성전자도 지난해 1월 11일 9만1000원(종가 기준)까지 오르며 ‘10만전자’의 기대감을 키웠습니다.

최근 삼성전자의 하락세가 심상치 않습니다. 이날 삼성전자는 전날보다 800원(1.40%) 떨어진 5만6200원에 마감했고, 장중 5만5900원까지 떨어지면서 52주 신저가를 경신했습니다. 지난해 1월 11일 고점(종가 기준 9만1000원)과 오늘 종가를 비교하면 -38.24%나 빠진 셈입니다.

문제는 이 같은 추락이 언제까지 이어질지 알 수 없다는 겁니다. 높은 인플레이션과 주요국의 긴축, 경기 둔화 우려로 거시 환경 자체가 주식시장에 그리 우호적이진 않은 데다가 실적을 뒷받침할 반도체 업황도 불안합니다.

다음 주 발표되는 삼성전자의 2분기 실적은 대외 불확실성으로 IT 수요가 급감하면서 시장 전망치를 밑돌 것으로 전망됩니다. 금융정보업체 에프앤가이드에 따르면 2분기 매출액 컨센서스는 77조2218억 원, 영업이익은 14조6954억 원으로 집계됐습니다.

수요 부진과 메모리 반도체 가격 하락세가 지속될 것이란 우려 속에서 증권가는 삼성전자의 목표주가를 잇따라 낮추고 있습니다. 케이프투자증권은 10만 원에서 9만 원으로, 키움증권은 8만9000원에서 7만3000원으로 목표가를 하향 조정했습니다.

다만 주가가 실적에 선행하는 만큼 매수를 유지해야 한다는 의견도 있습니다. 박성순 케이프투자증권 연구원은 “현재 주가는 대외적인 불확실성을 충분히 반영하고 있다고 판단한다. 업황 개선 시기가 다소 지연됨을 감안해도 매수 관점의 접근이 유효하다”고 말했습니다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)