나스닥은 29% 이상 하락으로 사상 최악 성적

아직 경기침체 리스크 거의 반영 안돼

일본은행 정책 전환·유로존 채무 위기 등 해외 리스크도 고조

올해 첫 6개월간 시장은 인플레이션 충격과 40년 만에 가장 큰 채권 매도, 기술주 급락과 가상자산 붕괴 등 온갖 악재에 직면했다.

그러나 투자자들이 몇 달 동안 애써 무시했던 경기침체라는 더 큰 위험이 다가오고 있다. 투자자들이 마침내 경기침체 불확실성에 초점을 맞추기 시작하면 시장은 상반기보다 더 큰 손실을 맞을 수 있다고 2일(현지시간) 월스트리트저널(WSJ)이 경고했다.

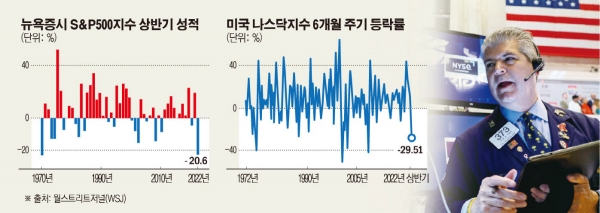

뉴욕증시 3대 지수는 올해 상반기 안 좋은 의미에서 역사적인 기록을 세웠다. 우량주 중심의 다우지수는 약 15% 떨어져 상반기 기준으로 1962년 이후 60년 만에 가장 큰 하락폭을 기록했다. S&P500지수는 20.6% 하락해 1970년의 21.1% 하락에 이어 52년 만에 가장 부진한 모습을 보였다. 기술주 중심의 나스닥지수는 29% 이상 하락으로 사상 최악의 성적표를 들었다.

문제는 더 큰 불확실성이 도사리고 있다는 점이다. 경기침체라는 수렁에 빠질지 아니면 미국과 세계 경제가 연착륙에 성공해 침체 공포에서 벗어날지 아무도 예측하기 힘들다.

전문가들의 전망도 극과 극을 달리고 있다. 뉴욕 연방준비은행(연은)의 경제 예측 모델은 올 하반기 경기침체 가능성을 불과 4.11%로 보고 있다. 그러나 도이체방크가 고객을 대상으로 한 설문조사에서는 그 가능성이 90%로 점쳐졌다.

어떤 결과가 나오든 시장을 놀라게 하기에는 충분하다. WSJ는 “경제가 연착륙한다면 최근 수년간 시장이 경기침체 공포에서 벗어났을 때처럼 주가가 반등할 것”이라며 “그러나 실제로 경기침체가 일어나면 주가 하락폭은 매우 클 것”이라고 경고했다.

일각에서는 상반기에 주가가 이미 많이 하락해서 바닥을 치고 반등할 여지가 있다고 낙관하고 있다. JP모건체이스의 니콜라스 파니지르조글루 투자전략가는 “과거 경기침체 당시 평균 고점과 저점을 비교하면 지난 11차례의 침체기에서 S&P지수 평균 하락률은 26%였다”며 “올해 상반기 이 지수는 20% 조금 넘게 하락했다”고 말했다.

그러나 WSJ는 올 들어 벌어진 주가 하락 대부분은 경기침체 위험에서 비롯된 것이 아니라고 지적했다. 그동안은 미국 연방준비제도(Fed·연준)의 기준금리 인상에 따른 직접적 영향, 즉 채권 금리 상승과 그에 따른 성장주 하락이 투매 현상의 주된 요인이었다는 것이다.

지난달 10일 발표된 미국의 5월 소비자물가지수(CPI) 상승률이 41년 만에 최고치를 경신하는 인플레이션 쇼크가 시장을 덮치고 연준이 기준금리를 0.75%포인트 인상하는 ‘자이언트스텝’을 단행하면서 투자자들이 비로소 경기침체 영향을 심각하게 인식하기 시작했다. WSJ는 경제를 약화시키는 연준의 간접적인 효과에 투자자들이 눈을 뜨게 됐다고 풀이했다.

경기침체에 대한 두려움은 채권시장에도 나타났다. 최근 2주간 10년 만기 미국 국채 금리는 0.5%포인트 가까이 하락해 2020년의 신종 코로나바이러스 감염증(코로나19) 봉쇄 이후 가장 큰 하락폭을 나타냈다.

해외시장에서의 리스크도 커지고 있다고 WSJ는 전했다. 헤지펀드들은 일본은행(BOJ)이 세계적인 긴축 열풍에 결국 엔저를 유발했던 국채 금리 통제를 포기할 것이라는 데 베팅하고 있다. 실제로 이런 일이 벌어지면 엔화의 극심한 약세가 갑자기 역전돼 세계 시장이 더 요동칠 우려가 있다.

WSJ는 재정적으로 여전히 불안한 이탈리아를 들어 유로존(유로화 사용 19개국) 채무 위기가 재연될 가능성도 제기했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)