신한금융투자가 7일 에스티팜에 대해 올리고핵산치료제의 원료의약품인 올리고뉴클레오타이드(이하 올리고) 설비 증설분 가동 효과로 내년 실적 성장이 예상된다며 투자의견 ‘매수’와 목표주가 14만 원을 유지했다.

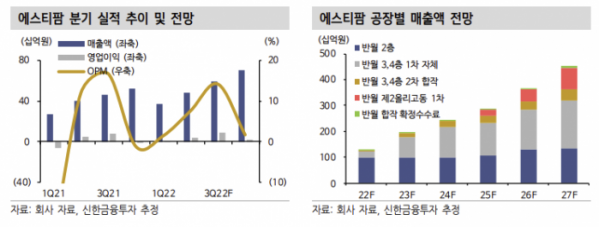

장세훈 신한금융투자 연구원은 “올해 2분기 연결기준 매출액은 461억 원이고 영업이익은 33억 원으로 시장 기대치를 소폭 밑도는 실적이 예상된다”며 “기존에는 1분기 올리고 이연분이 2분기에 반영되는 것을 기반으로 추정했지만 2분기에도 일부 올리고 선적 이연이 예상돼 추정치를 하향 조정했다”고 했다.

장 연구원은 “올해 전체 매출액은 2121억 원, 영업이익은 136억 원으로 각각 전년 동기 대비 28%, 143% 증가할 것으로 예상한다”며 “4분기로 갈수록 상업화 물량 생산에 따른 올리고 실적의 고성장으로 외형 성장의 폭이 더욱 커질 전망”이라고 평가했다.

그는 “글로벌 제약사와의 신규 프로젝트가 연초부터 다수 확인되고 있고 아직 금액은 많지 않지만 메신저 리보핵산(mRNA) 위탁개발생산(CDMO) 사업 영역의 수주가 확인되는 것을 볼 때 성장의 방향성은 명확하다”며 “올해는 올리고 설비 증설이 완료되는 시기로 증설 가동분에 대한 첫 실적 인식은 4분기로 예상되는 만큼 내년에 실적 성장의 폭이 클 것”이라고 내다봤다.

이어 “증설 완료 후 라인 증가를 통한 생산 효율성 확대와 다수 프로젝트 확보를 통한 레퍼런스 증가로 CDMO 기업에 필요한 경쟁력을 빠르게 확보할 수 있을 것으로 예상한다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)