이달 증권사 7곳 가운데 3곳 목표주가 낮춰

삼성전자에 이어 시가총액 2위 규모의 LG에너지솔루션(이하 LG엔솔)도 목표주가가 낮아지기 시작했다. 이달 말에 의무보호예수 물량이 소화되어야 주가 반등이 가능할 것으로 보인다.

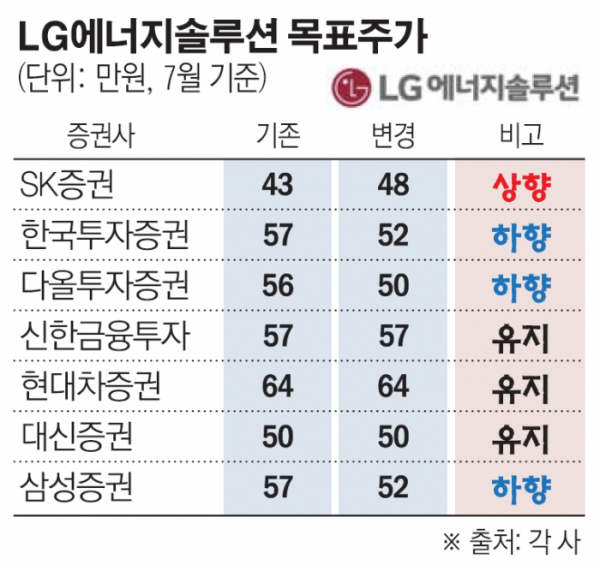

7일 금융정보업체 에프앤가이드에 따르면 이달 들어 리포트를 발간한 국내 증권사 7곳 가운데 3곳이 LG엔솔의 목표주가를 하향조정했다. 삼성증권과 한국투자증권은 기존 57만 원에서 52만 원으로 8.8% 목표주가를 낮췄다. 다올투자증권은 56만 원에서 50만 원으로 10.7% 하향했다.

이날 SK증권이 LG엔솔의 목표주가를 48만 원으로 상향조정했지만, 기존 목표주가가 43만 원으로 타증권사 대비 워낙 낮았다. 현대차증권(64만 원), 신한금융투자(57만 원), 대신증권(50만 원) 등은 목표주가를 유지했다. 이들 증권사가 제시한 목표주가는 다른 증권사들보다 높게 책정돼 있어 추후 회사의 실적과 영업환경에 따라 목표주가가 조정될 가능성도 있다. 국내 증권사들이 제시한 LG엔솔의 평균 목표주가는 55만3050원이다.

증권사들이 제시한 LG엔솔의 한 달 전 목표주가와 실제주가의 괴리율도 커지고 있다. 한 달 전 LG엔솔의 평균 목표주가는 56만2158원으로 당시 주가 43만2000원에서 30% 상승해야 목표가에 도달할 수 있었다. 현재의 평균 목표주가(55만3050원)에 도달하기 위해선 주가가 약 48% 올라야 한다.

LG엔솔의 주가 하락은 2분기 실적 우려에서 기인한다. 중국 락다운 영향 등으로 고객사의 공장 가동 중단, 전기차 판매 부진에 동반 실적 악화 우려에 노출됐다.

원자재 가격 상승 영향도 걸림돌이다. 양극재에서 셀로, 셀에서 자동차 OEM(주문자상표부착생산)까지 가격이 전가되는 것을 고려하면 1분기보다 2분기에 원가 압박이 더 강했던 것으로 추정된다.

주가반등은 6개월 보호예수 물량 해제가 지나서야 가능할 전망이다. 이달 27일 최대주주를 제외한 6개월 보호예수 물량 996만 주(총 주식의 4.26%)가 해제된다. 공모가 30만 원 대비 20% 이상 수익이 난 상황이기 때문에 6개월 확약을 걸었던 많은 공모주펀드, 자문사 등 기관투자자들이 차익실현에 나설 것으로 예상된다.

LG엔솔은 4월 27일 3개월 187만 주(0.8%) 보호예수 해제 당시에도 며칠 전부터 주가가 부진했으며, 당일에는 큰 주가 변동이 발생했다. 당시 시초가 -5.7%로 시작해 종가 -1.3%로 마감했다. 6개월 보호예수 해제 전후에도 수급 부담은 무시할 수 없을 것으로 보인다.

윤혁진 SK증권 연구원은 “6개월 보호예수 물량이 해제되면 LG엔솔의 유동주식 비율은 10.4%에서 14.2%로 40%가량 확대된다”며 “유동주식수 확대에 따라 코스피200 지수, 모건스탠리캐피털인터내셔널(MSCI) 지수, 2차전지 상장지수펀드(ETF) 등에서 편입비 확대가 이어질 것으로 예상되며, 그에 따라 패시브(passive) 매수 자금 수요가 크게 발생할 것으로 전망된다”라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)