산업연구원 실태조사 발표…대기업은 경쟁 심화 고충 호소

중국에 진출한 한국 기업의 매출이 2분기 연속 하락한 것으로 나타났다. 현지수요가 부진하고 원자재 조달이 어려운 탓이다. 3분기 전망도 지난 분기 대비 기준이 하락으로 전환할 것으로 보여 대책 마련이 필요한 상황이다.

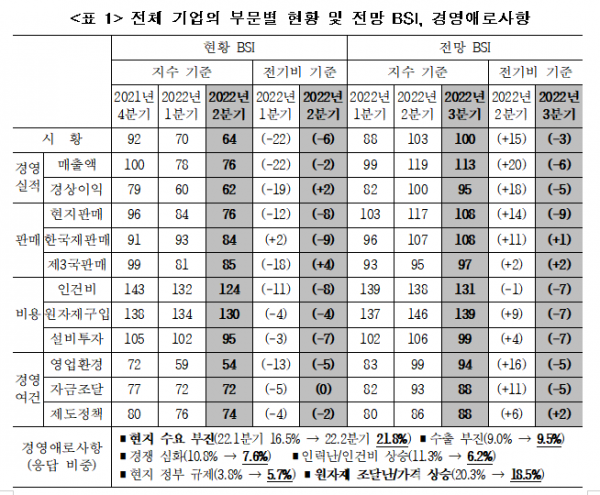

15일 산업연구원이 발표한 '중국 진출 한국 기업 경기실태조사 결과'에 따르면 기업들의 2022년 2분기 현황 경기실사지수(BSI) 시황과 매출은 지난 분기에 이어 추가 하락했다. 지난 2020년 2분기 이후 동반 최저치다. 시황은 64, 매출은 76으로 나타났다.

이번 조사는 산업연구원이 대한상공회의소 북경사무소, 중국 한국상회와 함께 중국에 진출한 한국 기업 211곳을 대상으로 지난달 1일부터 28일까지 정기 설문 조사를 통해 진행했다.

경영실적과 판매, 비용, 경영환경, 애로 요인 등을 조사하고 항목별 조사 결과를 통상적인 BIS 작성 방식에 따라 0~200 사이의 값으로 산출했다. 100을 넘으면 긍정적 응답이 더 많고, 100 미만이면 그 반대다.

시황과 매출이 100보다 낮은 수치를 보였다는 것은 중국 진출 한국 기업의 현황이 좋지 않다는 걸 의미한다. 현지판매는 76으로 2분기 연속 하락했고, 설비투자는 95로 8분기 만에 100을 밑도는 등 좋지 않았다.

기업들은 경영 애로사항으로 현지수요 부진을 가장 높게 뽑았다. 현지수요 부진의 어려움을 응답한 비율은 21.8%를 기록했다. 원자재 문제는 18.5%, 수출 부진은 9.5%가 꼽았다.

3분기 전망도 어둡다. 전체 기업의 3분기 전망 BSI는 시황 100과 매출 113으로 여전히 100 이상을 기록했으나 지난 분기 대비 기준 하락으로 전환했다.

현지판매도 전망치가 108로 100을 넘었지만, 설비투자가 99로 6분기 만에 100을 밑돌았다. 영업환경도 94로 4분기 연속 100을 넘지 못했다.

전망조차 100을 넘지 못한다면 실제 지수는 더 낮을 가능성이 크다. 2022년 2분기 시황의 전망치는 103, 매출은 119였으나 이번엔 모두 100보다 낮게 나왔다.

유형별로는 제조업과 유통업이 100을 밑돌았다. 전기·전자를 제외한 대부분 업종은 100을 넘지 못했다. 기업별로는 대기업이 100을 넘고, 중소기업은 100 밑을 기록했다.

다만 전망으로는 제조업 110, 유통업 133으로 나타났다. 금속기계를 제외한 제조업 대다수가 100을 웃돌았다. 대기업과 중소기업은 둘 다 113으로 나타났다.

코로나19 사태가 미친 영향에 대해선 전체 기업의 80% 정도가 부정적이라고 응답했다. 2020년 2분기 이후 최고치를 기록했고 '매우 부정적'이라는 응답이 상당히 증가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)