유진투자증권은 18일 케이카에 대해 이익 감소세가 지속될 것이라며 피어(동종기업)의 밸류에이션 하락과 기준금리 상승에 따른 단기 거래 위축을 반영해 목표주가를 기존 4만3000원에서 2만5000원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

이재일 유진투자증권 연구원은 “기준금리 인상과 경기 둔화 우려 고조로 국내 2분기 중고차 이전등록 대수는 전년 대비 5.8% 감소했다”며 “현대차그룹의 중고차 시장 진출 연기로 5월 일시적인 반등이 있었지만 지난달 다시 감소세로 전환됐다”고 설명했다.

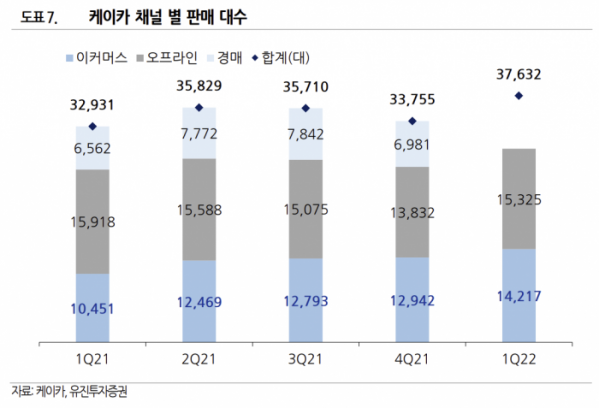

2분기 매출액은 지난해 같은 기간보다 20.6% 증가한 5851억 원, 영업이익과 순이익은 각각 18%, 20.6% 감소한 180억 원과 120억 원으로 전망됐다.

이 연구원은 “케이카는 온라인 중심의 판매 전략과 시장 지배력을 바탕으로 시장 성장률을 대폭 뛰어넘는 매출 증가세를 시현할 전망이지만, 매입 가격 상승에 따른 원가 부담과 소비 심리 둔화로 인해 이익률은 전년 대비 하락할 것으로 추정한다”고 내다봤다.

이어 “미국의 가파른 금리 인상과 중고차 가격 피크아웃(정점 통과) 우려로 카맥스(KMX), 카바나(CVNA) 등 글로벌 피어의 주가가 대폭 하락함에 따라 밸류에이션의 하방 압력이 강해졌다”고 지적했다.

다만 그는 “케이카는 채널별 매입 전략 재정비를 통해 자체 내 차 팔기 플랫폼의 매입 비중을 높이고 수수료가 높은 채널의 매입 비중을 줄여 원가율을 정상화할 계획”이라며 “중고차 가격이 하락하면 매입 원가도 동반 하락하기 때문에 시차를 두고 수익성은 정상화한다”고 강조했다.

그러면서 “글로벌 피어의 밸류에이션 하락과 기준 금리 상승에 따른 단기 거래 위축을 반영해 목표주가를 기존 4만3000원에서 2만5000원으로 하향 조정했다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)