(에프앤가이드)

한국투자증권은 에스엠에 대해 NCT에 이어 에스파 성장세가 부각되고 있다며 투자의견 매수 목표주가 10만 원을 제안했다.

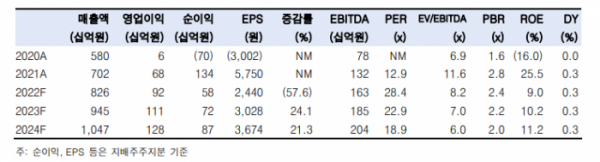

박하경 한국투자증권 연구원은 19일 "에스엠 앨범 판매 점유율은 2020년 24%에서 2021년 33%로 확대됐으며 4사 중 1위를 기록했다"며 "연간 앨범 판매량은 전년대비 77% 증가한 1477만 장으로 전

년대비 77% 증가했다"고 설명했다.

그러면서 "올해는 NCT에 이어 신인 걸그룹 에스파의 성장세가 돋보일 전망"이라며 "7월 에스파의 미니앨범 선주문량이 160만 장에 달해 걸그룹으로 이례적인 성적을 기록하고 있다"고 했다.

또 박 연구원은 콘서트 재개에 따라 실적 개선이 본격화할 것으로 내다봤다. 박 연구원은 "비중 높은 공연 매출의 부재가 2020~2021년 실적의 발목을 잡아왔다"며 "견조한 앨범 판매량으로 팬덤 확대가 지속되는 가운데 해외 콘서트 재개에 따른 자회사 실적 개선이 본격화할 것"이라고 했다.

이어 "에스엠은 공연 부재로 적자 폭 확대가 가장 컸던 엔터사"라면서 "향후 일본, 북미 등 다양한 지역에서 콘서트를 개최해 에스엠 실적은 가장 많은 아티스트 라인업과 공연 횟수를 기반으로 빠르게 정상화될 전망"이라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)