신한금융투자가 25일 레이에 대해 신제품 레이페이스 출시 효과와 중국 신사업이라는 성장동력을 확보했다며 목표주가를 2만8300원에서 3만7500원으로 상향조정했다. 투자의견은 ‘매수’를 유지했다.

정민구 신한금융투자 연구원은 “레이는 디지털덴탈 장비에서 소재까지 풀 라인업을 완성했고 올해 중국국제금융공사(CICC)와의 합작법인(JV)설립으로 종합덴탈솔루션 업체로서의 사업확장이 예상된다”며 “올해 하반기부터 신제품에 의한 폭발적 실적 성장과 중국종합덴탈사업이 본격화 될 것”이라고 분석했다.

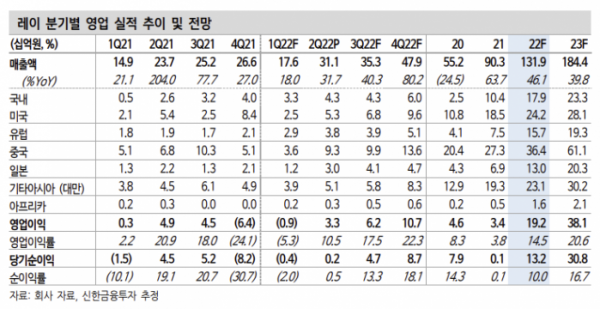

정민구 연구원은 “안면데이터를 획득해 결합하는 장비인 레이페이스는 디지털덴탈과의 동반성장이 예상된다”며 “레이페이스가 포함된 고마진 치료솔루션 매출 비중 증가에 따라 영엽이익률은 올해 14.5%에서 내년 20.6%, 2024년 23.1%로 꾸준한 증가가 기대된다”고 평가했다.

정 연구원은 “이달 20일 중국 의료기기 유통 전문업체 ‘이지쉥’을 인수해 기업형 네트워크 치과 사업을 본격화했다”며 “이지쉥 인수로 중국 내 디지털덴탈 솔루션 영업이 강화될 것이고 중국 내 운영 차별화로 증가한 병원 수는 캡티브 매출처로 연결되는 선순환 효과가 전망된다”고 했다.

그는 “올해 매출액 1319억 원, 영업이익 192억 원으로 전년 동기 대비 각각 46.1%, 464.2% 증가할 것”이라며 “매출액 상향은 레이페이스 출시효과를 반영했고 영업이익률은 올해 하반기 신제품 효과 본격화에 따라 10% 후반대 영업이익률로 회귀할 전망”이라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)