경기침체 우려·달러 강세 직격탄...상대적으로 선방 평가

MS는 다음 분기 두 자릿수 매출 증가율 전망

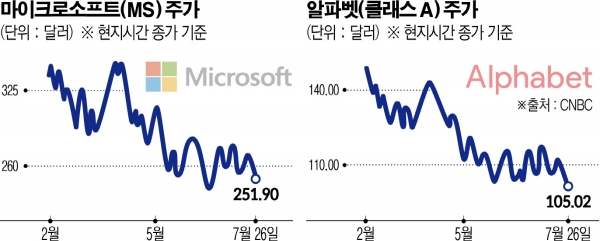

26일(현지시간) CNBC와 블룸버그통신 등에 따르면 알파벳은 이날 장 마감 후 2분기 매출액이 전년 동기 대비 13% 증가한 696억9000만 달러(약 91조5000억 원)를 기록했다고 밝혔다. 매출 증가율은 신종 코로나바이러스 감염증(코로나19) 직격탄을 맞았던 2020년 2분기 이후 가장 낮은 수준이었다. 지난해 2분기 매출 증가율은 62%에 달했다. 주당순이익(EPS)도 1.21달러를 기록해 시장 전망치(1.28달러)를 밑돌았다. 순이익은 14% 감소한 160억200만 달러로 2개 분기 연속 감소세를 기록하게 됐다.

회사는 실적 부진의 가장 큰 요인으로 달러 강세에 따른 환율 변동을 꼽았다. 루스 포랏 알파벳 최고재무책임자(CFO)는 달러 강세 여파로 매출 성장세가 3.7% 감소했다고 설명했다.

회사의 핵심 사업인 인터넷 광고매출은 전년 동기 대비 12% 증가한 563억 달러였다. 이중 동영상 공유 서비스 유튜브 관련 매출은 5% 증가한 73억4000만 달러였다. 유튜브 광고 매출은 1년 전만 해도 84% 증가율을 기록했었다. 경기 침체 우려로 기업들이 광고 예산을 크게 줄인 영향으로 풀이된다.

광고 매출 성장세 둔화에도 시장에서는 상대적으로 선방했다는 평가가 나왔다. 블룸버그는 구글 검색 관련 사업의 2분기 매출이 407억 달러로 전문가 전망치 403억 달러를 넘어서는 등 검색 광고를 비롯한 인터넷 광고 사업이 트위터 등 경쟁업체에 비해 막대한 마케팅 지출로 인한 위기를 견뎌낼 수 있는 수준이라고 평가했다. 이 영향으로 회사의 주가는 시간 외 거래에서 5% 가까이 뛰었다.

MS는 4분기 매출이 전년 동기 대비 12% 증가한 518억6500만 달러를 기록했다고 발표했다. 이는 2020년 이후 가장 낮은 분기 매출 증가율이다. 당기순이익은 2% 증가한 167억4000만 달러라고 발표했다. EPS는 2.23달러로 집계됐다. 매출과 순이익, 주당순이익 모두 시장 전망치를 밑돌았다. MS도 알파벳처럼 실적 부진의 가장 큰 요인으로 강달러를 지목했다. MS는 미국 외 매출이 전체의 약 50%를 차지하고 있는 만큼 환율 변동에 민감한 편이다. MS는 환율 악화로 매출이 5억9500만 달러, 주당순이익은 4센트 줄었다고 설명했다.

시장은 회사가 제시한 다음 분기 실적 가이던스에 주목했다. 2023회계연도 1분기(7~9월) 매출이 492억5000만 달러에서 502억5000만 달러대를 기록할 것으로 전망했다. 중간값(497억5000만 달러)을 놓고 보면 약 10%대의 매출 성장을 전망한 셈이다. 이와 함께 매출총이익률은 69.85%로 제시해 시장 기대치(69.30%)보다 소폭 웃도는 수준을 전망했다.

에이미 후드 MS CFO는 실적 발표 후 컨퍼런스콜에서 “2023회계연도에서 매출과 영업이익 모두 두 자릿수 증가율을 기록할 것으로 전망하고 있다”면서 “달러 강세가 해외 매출에 더 큰 영향을 미칠 것이라는 우려를 누그러뜨릴 것”이라고 자신했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)