(에프앤가이드)

NH투자증권은 위메이드에 대해 2분기 부진한 실적을 기록했다고 평가했다. 다만 하반기 흑자전환과 신작 모멘텀을 기대하면서 투자의견 매수와 목표주가 8만 원을 제안했다.

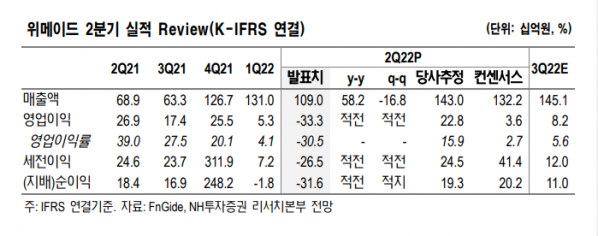

28일 안재민 NH투자증권 연구원은 "위메이드의 2분기 실적은 매출액 1090억 원(+58.2% y-y)과 영업손실 333억 원(적자전환)을 기록하며 영업이익은 기존 추정치 228억 원을 크게 하회했다"며 "미르4의 매출이 하락했고, 6월 23일 출시한 미르M의 매출이 8일 밖에 반영되지 못했다"고 설명했다.

이어 "반면 관련 마케팅비용(245억 원, +81.8% q-q)은 크게 증가해 ‘라이온하트스튜디오’ 지분 매각에 따른 인센티브가 반영되면서 인건비도 크게 증가늘었다"고 덧붙였다.

하반기 흑자전환과 신작 모멘템에 대해선 긍정적인 평가를 내놨다.

안 연구원은 "3분기에는 미르M 실적이 90일 온전히 반영될 것이고, 4분기 중 미르M 글로벌 버전이 출시를 앞두고 있으며 회사가 목표하는 온보딩 게임 대다수가 하반기에 출시를 앞둬 신작 모멘텀과 실적 상승을 기대한다"며 "또, 위믹스3.0, 위믹스달러 출시, 메인넷 출시, 블록체인 게임 플랫폼 위믹스플레이 오픈 등 위믹스의 활용처가 확대되고 다양한 서비스 확대로 블록체인 기반 게임 플랫폼으로 성장하는 모습은 보여줄 것"이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)