유진투자증권은 28일 삼성물산에 대해 ‘연속되는 호실적’이라며 ‘매수’를 추천했다. 목표주가는 기존 17만 원을 유지했다.

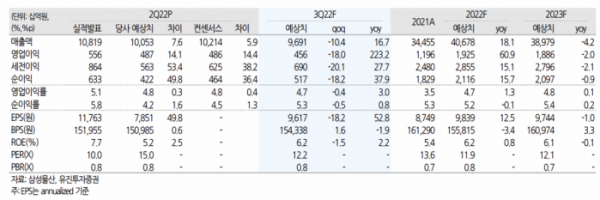

한병화 유진투자증권 연구원은 “삼성물산의 2분기 매출액, 영업이익은 각각 10조8000억 원, 5559억 원으로 전년 동기 대비 각각 27%, 31% 증가했다”며 “시장 컨센서스를 상회했다”고 전했다.

실적 기대치 상회의 원인으로는 주택 공장 호조와 해외 프로젝트 매출 확대에 따른 건설부문 이익 증가를 첫손에 꼽았다. 상품가격 상승에 따른 상사 이익 개선, 수입 고가 브랜드 판매증가에 따른 패션부문 이익 성장도 실적에 긍정적인 영향을 미쳤다고 봤다.

3분기 실적도 양호할 것으로 내다봤다. 3분기 매출액과 영업이익은 9조7000억 원, 4558억 원으로 전년대비 17%, 223% 증가할 것으로 예상했다.

한 연구원은 “전년 3분기 건설부문의 일회성 손실 때문에 기저효과가 발생한다”며 “2분기 대비 매출액과 영업이익이 소폭 감소하는 이유는 상품가격의 하락에 따른 상사부문의 실적감소 추정 때문”이라고 전했다.

특히 삼성물산은 상사와 건설이 주력사업이기 때문에 제대로된 가치 평가를 받지 못하고 있다는 평가다.

한 연구원은 “현재 진행 중인 다양한 신사업이 일정 시점부터 숫자화될 것이고 가치가 재평가받는 국면이 올 것”이라며 “본업 이외의 사업은 배터리 리싸이클, SMR, 수소, 재생에너지 개발 사업 사업 등으로 대부분의 신사업들이 해외 프로젝트들이 구체화되고 있다”고 설명했다.

이어 “미국 반도체 공장 증설 싸이클 시작에 대한 기대도 유효하다”며 “미국 정부의 자국내 반도체 생산시설 유치를 위한 반도체 지원법이 논의 막바지로 진행되고 있다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)