신한금융투자는 2일 녹십자에 대해 ‘하반기 이후 모멘텀이 가시화될 것’이라며 ‘매수’를 추천했다. 목표주가는 21만 원으로 낮춰 잡았다.

정재원 신한금융투자 연구원은 “2분기 녹십자는 영업이익이 컨센서스를 하회했다”며 “미국 소재의 자회사인 큐레보에서 진행 중인 차세대 대상포진백신의 임상2상 개시 관련 비용이 추가적으로 발생한 영향”이라고 전했다.

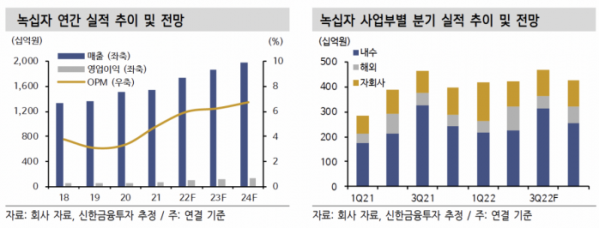

녹십자의 연결 기준 2분기 매출 및 영업이익은 각각 전년 동기 대비 9.2% 증가한 4232억 원, 18.0% 늘어난 131억 원으로 집계됐다. 전분기 호실적을 견인했던 자회사 매출은 코로나가 회복세로 전환하면서 줄었지만, 해외향으로 수주되는 독감백신이 당분기 전량 매출로 인식되면서 감소분을 상쇄했다는 평가다.

하반기 들어서는 본 사업의 모멘텀이 충분한 만큼 연간 가이던스를 무난히 달성할 거란 전망이다. 녹십자가 제시한 연간 가이던스는 ‘매출 1조 7000억 원’과 ‘영업이익률(OPM) 6% 내외 유지’다.

정 연구원은 “하반기에는 국내 독감백신과 북반구향 수주되는 독감백신에 대한 매출이 모두 인식될 예정”이라며 “혈액제제 사업부도 브라질 등의 ROW 지역으로 판매가 확대됨에 따라 견조한 매출 흐름을 이어갈 전망”이라고 분석했다.

이어 “처방의약품 사업부에서도 다비듀오, 바라크루드 등의 주요 ETC 제품 매출이 꾸준하게 성장 중”이라며 “헌터라제, 그린진에프 등 해외 출시 제품들에 대한 모멘텀과 혈액제제의 미국 진출에 대한 기대감도 여전히 남아있어 본 사업의 기조는 유지하면서 추가적인 모멘텀들이 발생할 것”이라고 덧붙였다.

아울러 하반기 기대되는 모멘텀들 중에서도 혈액 제제의 미국시장 진출 관련 모멘텀이 가장 큰 규모로 꼽힌다.

정 연구원은 “혈액제제 미국시장 진출 모멘텀 관련, 올해 2월 CRL 수령 이후 녹십자는 현재 PAI(Pre-Approval Inspection)를 FDA와 논의 중이라고 언급했다”며 “PAI 승인을 확보해야 BLA 재제출이 가능해지기 때문에 PAI 승인 시점이 하반기 내 이루어지는지가 중요하다”고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)