(출처=유안타증권)

유안타증권은 3일 한국금융지주에 대해 대규모 트레이딩 손실로 2분기 실적이 예상치를 하회했다며 목표주가를 기존 11만 원에서 10만 원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

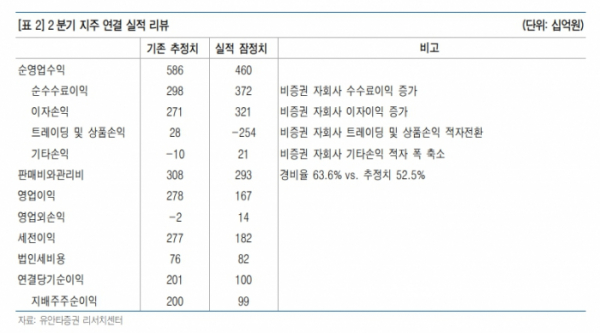

정태준 유안타증권 연구원은 “2분기 실적은 995억 원으로, 당사 추정치 1998억 원과 컨센서스 2112억 원을 크게 하회했다”며 “상대적으로 견조한 운용 성과를 유지하고 있었으나 6월 금리 급등으로 인한 대규모 채권평가손실은 충분히 상쇄시키지 못한 것으로 추정된다”라고 밝혔다.

정 연구원은 “트레이딩 및 상품손익은 연결 2536억 원, 증권 별도 1870억 원 손실로 추정치를 크게 하회했다”라며 “증권과 비증권 자회사 모두 금리 급등과 증시 하락의 피해를 입었기 때문”이라고 설명했다.

정 연구원은 “이를 제외하면 브로커리지는 예상수준에 부합, PF 관련 이익도 우려와 달리 지속적으로 성장하는 우량한 실적을 시현했다”고 평가했다.

그러면서 “다만, 안정성을 추구하는 동사의 운용 기조상 하반기에 다시 금리가 하락한다고 해서 큰 폭의 채권평가이익이 발생하지는 않을 것으로 예상하기 때문에 올해 이익 추정치를 하향 조정한다”라고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)