하이투자증권은 4일 SK리츠에 대해 주가가 보유 자산 가치를 충분히 반영하지 못했다고 보고 투자의견을 중립(Hold)에서 매수로 상향 조정한다고 밝혔다. 목표주가는 기존 7200원에서 6800원으로 낮췄다.

배세호 하이투자증권 연구원은 "SK-U타워 매입을 위한 유상증자(2102억 원) 신주 발행가액이 5060원으로 확정됐다"며 "이로써 SK리츠의 운용 자산은 SK서린빌딩, SK-U타워, 주유소 116개로 장부가액 기준 2조3000억 원 규모가 될 전망"이라고 말했다.

배 연구원은 "SK-U타워는 향후 자산 가치의 가파른 상승이 기대되고, 가중평균 대출금리는 2.5%에 불과하다"며 "전체 차입금 1조3600억 원 중 1조500억 원의 만기가 2024년 하반기 집중돼 있으나 50bp 상승을 반영해도 이자비용 상승은 임대료 상승분으로 충분히 만회가 가능하다"고 설명했다.

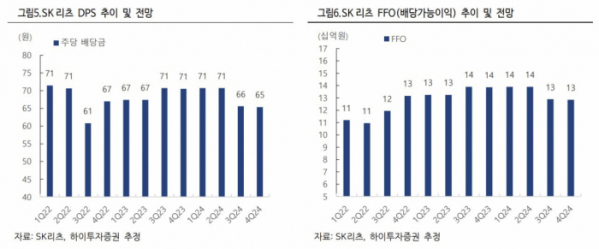

그는 "이번 편입으로 올해 연 환산 배당수익률은 기존 5.6%에서 5.1%로 소폭 하락한다"면서도 "하지만 단기사채 1.5개월분 사용에 따른 일시적 현상으로 4분기부터는 경상적인 주당 배당금(DPS)으로 회복할 예정"이라고 내다봤다.

배 연구원은 "SK리츠가 유상증자를 결정한 6월 16일 이후 수익률은 -20.1%로 동일 기간 주요 리츠 수익률 -10.5%를 크게 하회했다"며 "주요 요인은 유상증자에 따른 희석 물량 우려, 금리 상승에 따른 배당수익률 하락 우려로 판단한다"고 분석했다.

이어 "이런 요인들이 실제 펀더멘털에 미치는 영향은 제한적"이라며 "현재 주가는 자산 가치 대비 상당히 저평가돼 있다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)