10∼11일 일반청약…22일 상장예정

미래에셋ㆍ삼성ㆍ유안타증권서 청약 가능

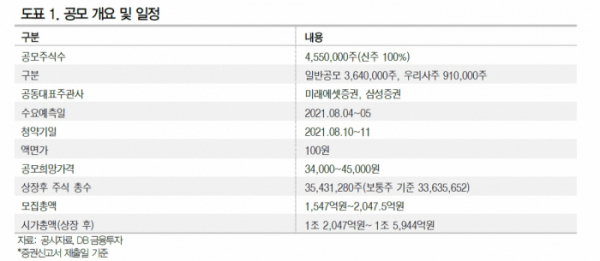

조(兆) 단위 대어급 공모주로 주목받는 카셰어링 업체 쏘카가 코스피 시장이 출격한다. 쏘카는 이번 기업공개(IPO)를 통해 총 455만 주(신주 100%)를 공모할 예정이다. 주당 희망 공모가액은 3만4000~4만5000원이다. 공모 예정 금액은 공모가 밴드 상단 기준 2048억 원 규모다. 상장 후 예상 시가총액은 1조2060억~1조5943억 원 수준이다.

처음 공모주 청약에 뛰어드는 투자자라면 미리 증권사 계좌 개설을 해놓는 등 준비가 필요하다. 개인투자자는 대표 주관사인 미래에셋증권, 공동 주관사 삼성증권, 인수회사로 참여한 유안타증권 등 3개 증권사를 통해 청약할 수 있다.

일반투자자에게는 113만7500~ 136만5000주가 배정된다. 전체 공모 주식의 25∼30%에 해당하는 규모다. 일반청약대상 모집주식수는 미래에셋이 79만700~94만8800주로 가장 많다. 이어 삼성증권 33만5500~40만2600주, 유안타 1만1300~1만3600주 순이다.

쏘카는 모집 주식 수의 절반(50%)을 균등 방식으로, 나머지를 비례 방식으로 배정한다. 균등 방식은 투자자에게 같은 물량을 나눠주는 것이고, 비례 방식은 청약 주식 수 및 증거금에 비례해 나눠주는 것이다. 만약 공모가가 4만5000원으로 결정된다면 균등 방식의 청약 증거금(최소 단위 20주·청약 증거금율 50%)은 45만 원이다

쏘카의 주가 상승 여력을 긍정적으로 보는 요인으로는 상장일 낮은 유통가능물량, 높은 할인율 등이 꼽힌다.

쏘카는 이달 4~5일 기관투자자 대상 수요예측을 진행해 공모가를 최종 확정하고, 10일부터 11일까지 일반청약을 진행한다. 상장예정일은 8월 22일이며, 상장일 유통가능물량이 상대적으로 낮은 수준(16.3%)이다. 547만6218주가 이에 해당한다.

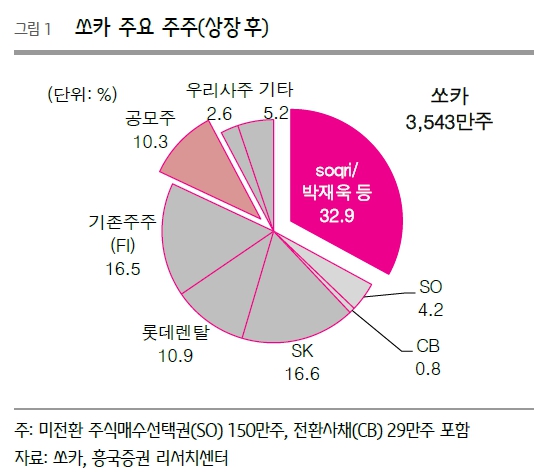

공모 후 지분율은 최대주주인 에스오큐알아이 및 특수관계인 34.7%, 전략적 투자자인 SK, 롯데렌탈 등 기존주주 51.8%, 공모주주 10.8%(우리사주조합 2.7%, 일반공모 10.82%)로 구성되게 된다.

에스오큐알아이는 상장 후 최소 1년간 주식을 팔지 않기로 했다. 이 회사는 이재웅 쏘카 창업주가 지분 100%를 보유한 투자회사다. 우리사주조합의 상장 후 매도 제한 기간도 1년이다. SK, 롯데렌탈 등 전략적 투자자들도 6개월간 쏘카 주식을 팔지 않겠다며 계속 보유확약에 동의했다.

할인율도 높은 수준이다. 쏘카는 33.9~50%의 할인율을 적용했다. 최근 5년간 유가증권 시장에 상장한 기업 중 할인율 하단이 50%를 넘은 곳은 카카오페이(31.28~54.19%)가 유일하다.

증권업계는 국내 카셰어링 시장의 성장 속에 온·오프라인의 독보적인 경쟁력을 완성한 쏘카의 고성장세가 여전히 유효하다고 보고 있다.

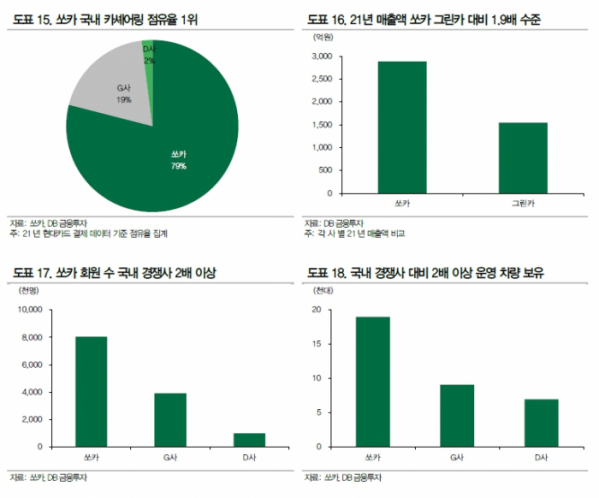

쏘카는 국내 시장점유율 79%의 카셰어링 서비스 ‘쏘카’를 비롯해 ‘타다’, ‘elecle’, ‘모두의주차장’, 자율주행까지 모빌리티 밸류체인을 확보한 국내 1등 모빌리티 플랫폼이다. 2011년 설립해 2012년부터 제주도를 시작으로 국내 주요 도시 카셰어링 서비스를 시작했다. 2018년 VCNC(타다) 인수, 라이드플럭스(자율주행) 투자, 2019년 폴라리언트(차량 관제 시스템) 인수·합병, 2021년 차케어, 나인투원(elecle), 모두컴퍼니(모두의주차장) 인수와 통합플랫폼 ‘패스포트’ 출시 등 카셰어링 생태계 구축을 넘어 모빌리티 플랫폼으로 진화하고 있다.

자체 집계 기준 시장점유율 79%(2위 19%), 운영 차량 대수 1만9000대(2위 9000대), 회원 수 805만 명(2위 393만 명), 전국 500개 이상의 정비·세차 네트워크 등 국내 최고·최다·최대의 카셰어링 선두 주자다. 2018년부터 3년간 매출액 22.2%, 운영 차량 대수 18.1%, 평균 가동률 8.1%p 증가를 기록했다. 시장 성장과 차량 규모 확대에 따른 매출 성장에도 가동률과 대당 경제성이 동시 상승하는 양질의 성장세를 기록 중이다.

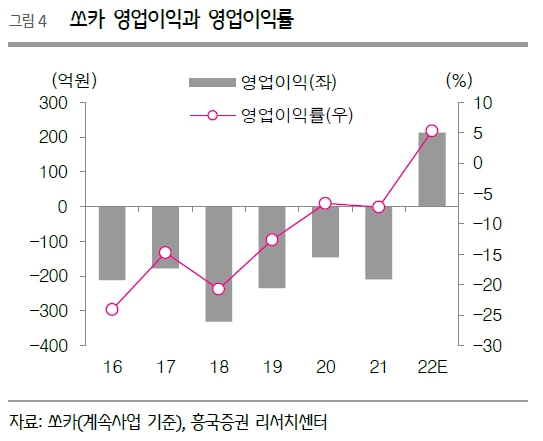

최종경 흥국증권 연구원은 “외형 성장뿐만 아니라 2020년 하반기 첫 반기흑자, 2021년 하반기 연속 반기흑자에 이은 2022년 첫 온기 흑자 달성을 전망하고 있다”라며 “여기에 빠르게 성장하는 자회사(나인투원, 모두컴퍼니)와 멤버십 기반 통합 모빌리티 서비스 ‘패스포트’의 슈퍼앱으로 확대도 주목할 부분”이라고 평가했다.

다만, 글로벌 비교기업군 그룹의 주가 부진, 해외여행 재개에 따른 성장 둔화, 중고차 가격 하락, 로보택시 도입 시 라이드 헤일링(택시호출) 및 자율주행 기업들과의 경쟁 등은 리스크 요인이다.

김평모 DB금융투자 연구원은 “로보택시 도입 시 라이드 헤일링 및 자율주행 기업들과의 경쟁 강도 상승은 장기적인 관점에서 리스크”라며 “쏘카의 공모가 하단 기준 기업 가치는 미국 상장 라이드 헤일링 기업들 대비는 다소 높은 밸류에이션이라고 볼 수 있지만, 신흥 시장 기업들 대비해서는 낮은 밸류에이션이라고 볼 수 있다”라고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)