동아쏘시오홀딩스 상반기 호실적…동아ST·에스티팜 하반기 실적도 긍정적

동아쏘시오홀딩스를 지주회사로 한 동아쏘시오그룹(동아제약그룹)이 올해 연매출 2조 원을 달성 할지 업계의 관심이 쏠린다. 2조원을 돌파하게 되면 국내 제약업계에서 맏형 역할을 했던 동아제약이 지주사 전환 10년이 되는 시점에 ‘왕의 귀환’을 알리는 셈이 된다.

동아제약은 지주사 전환 이전인 2011년 연결기준 매출 1조557억 원을 달성, 국내 제약기업 최초로 연매출 1조 원 시대를 연 바 있다. 이후 2013년 3월 동아쏘시오홀딩스·동아에스티·동아제약 3사 분할, 2014년 10월 지주사 전환을 통한 사업부문 전문화와 핵심사업 집중투자로 경쟁력을 강화했다.

10일 동아쏘시오그룹과 금융감독원 전자공시에 따르면 올해 상반기 매출(잠정)은 동아쏘시오홀딩스 4843억 원, 동아에스티 3137억 원, 에스티팜 881억 원으로 그룹 합산 매출은 8861억 원이다. 합작사 동아오츠카의 상반기 매출을 더하면 1조 원이 넘었을 것으로 추정된다. 지난해 회사별 매출은 동아쏘시오홀딩스 8819억 원, 동아에스티 5932억 원, 에스티팜 1656억 원, 동아오츠카 2939억 원으로 합산하면 1조9346억 원에 달한다. 따라서 올 하반기에 지난해 실적을 유지할 경우 2조 원 돌파는 무난할 전망이다.

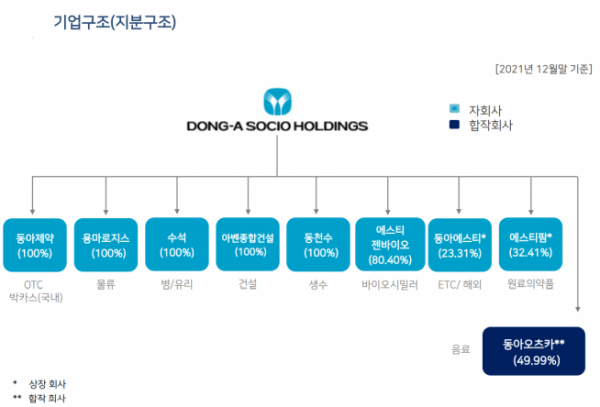

현재 동아쏘시오홀딩스는 △지주사 △제약 △물류 △포장용기 △기타(생수·IT·부동산개발) 등 5개 부문에 9개의 주요 종속회사를 두고 있다. 동아제약(일반의약품), 용마로지스(물류), 수석(포장), 아벤종합건설(건설), 동천수(생수), 에스티젠바이오(바이오시밀러)와 상장사 동아에스티(전문의약품·해외), 에스티팜(원료의약품), 합작사 동아오츠카(음료) 등이다. 동아쏘시오홀딩스 연결실적에는 지분율 50% 이상 계열사 실적만 포함된다. 회사 측은 “동아에스티, 에스티팜, 동아오츠카 등은 연결실적에서 매출과 영업이익에는 반영이 안되고, 각사 당기순이익이 지분율에 따라 홀딩스 연결실적의 당기순이익으로 반영된다”고 설명했다.

하반기 전망도 긍정적이다. 지난 2년 정체됐던 박카스 매출이 회복세다. 10일 이투데이 취재에 따르면 박카스 국내·해외 매출은 2019년 2343억 원·905억 원, 2020년 2225억 원·833억 원, 2021년 2287억 원·818억 원으로 주춤했다. 올해 상반기 박카스 매출은 국내 1207억 원, 해외 489억 원 등 1696억으로 지난해 연매출의 50%를 훌쩍 넘어섰다. '비타민계 에르메스'로 불리는 ‘오쏘몰’은 상반기에만 247억 원의 매출을 기록했다. 또한 감기약 '판피린'과 어린이 해열제 '챔프' 상반기 매출이 각각 354억 원, 62억 원으로 급증했다.

동아에스티와 에스티팜의 하반기 실적도 주목된다. 동아에스티는 지난달 29일 제2형 당뇨병치료제 ‘슈가다파정’에 대한 품목허가를 신청했다. 에스티팜은 7월 말 반월캠퍼스 올리고동에 대한 미국 식품의약국(FDA) cGMP(우수의약품관리기준) 인증을 마치고, 고지혈증치료제 올리고 원료 상업화 물량을 3분기부터 출하한다. 강하나 이베스트투자증권 연구원은 “FDA 공장실사로 아시아 최초 올리고 제조 공장이 무결점(NAI) cGMP를 받게돼 2023년 척수성근위축증 상업화 원료공급이 확정됐다. 3분기부터 글로벌 빅파마의 올리고 기반 고지혈증치료제 물량을 시작으로 추가 수주가 가능할 것”으로 전망했다.

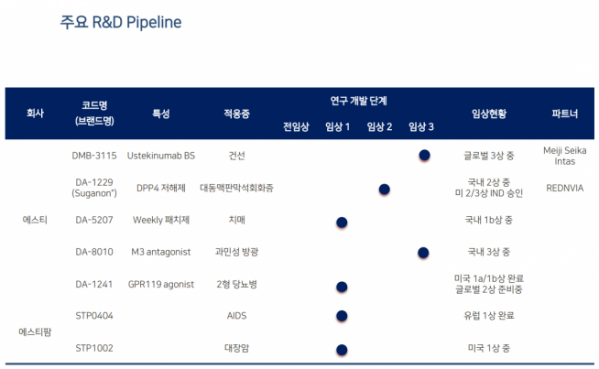

신약개발에도 적극 나선다. 동아쏘시오홀딩스는 기업설명회 자료에서 “R&D 전략을 기존 제네릭 및 패스트팔로워(fast followers) 의약품 개발에서 혁신신약(first-in-class) 개발로 확대할 것"이라며 “바이오시밀러 개발 및 면역항암제 등 미충족 수요가 높은 시장을 타깃으로 신약 발굴 역량을 집중하고, 코로나19 mRNA 백신 개발을 위한 그룹 내 TFT를 구성하며, mRNA 백신 플랫폼 확보 및 mRNA 기반 신약 개발을 추진할 것”이라고 밝혔다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)