이베스트투자증권이 신세계에 대해 2분기 실적이 좋다며 목표 주가로 38만 원을 제시했다. 투자 의견은 ‘매수’다.

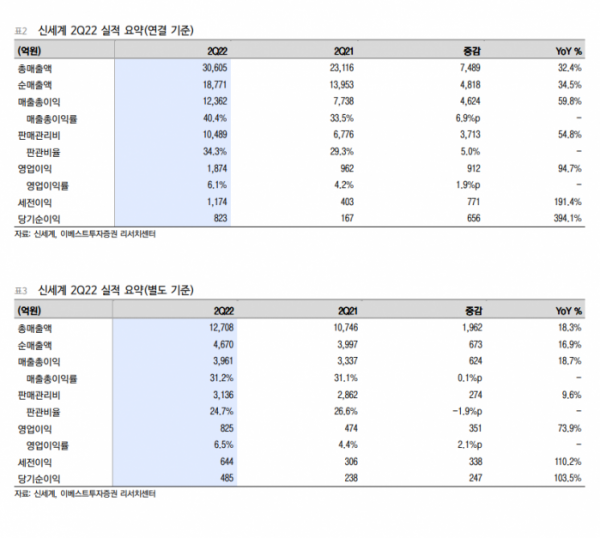

11일 오린아 이베스트투자증권 연구원은 “신세계의 2분기 K-IFRS 연결 기준 매출액은 전년 동기 대비 34.5% 증가한 1조8771억 원, 영업이익은 전년 동기 대비 94.7% 증가한 1874억 원으로 기대치를 상회한 호실적을 기록했다”고 밝혔다.

오 연구원은 “기대치 상회의 주요 요인은 리오프닝으로 인한 백화점의 실적 개선”이라며 “신세계 별도 기준 총매출액은 전년 대비 18.3% 증가한 1조2708억 원, 영업이익은 같은 기간 73.9% 증가한 825억 원을 기록했다”고 했다.

이어 “주요 부문인 명품(+19%)과 패션(+22%) 성장은 2분기에도 이어졌다”며 “올해 7월 총매출액 또한 22% 성장해, 야외활동과 여행 수요 증가에 따른 수혜는 하반기에도 이어지는 흐름을 전망한다”고 했다.

그러면서 “안정적인 VIP 고객 객수 증가와 더불어 매스 고객의 객수 회복이 긍정적”이라며 “패션 보복 소비는 연결 자회사 신세계인터내셔날의 실적에도 긍정적으로 작용했으며, 2분기 신세계 또한 영업이익이 46% 증가한 387억 원을 기록했다”고 했다.

그는 “중국 봉쇄에 따른 불리했던 환경에도 2분기 신세계디에프의 매출액은 8132억 원, 영업이익은 287억 원을 기록했다”며 “영업적자를 기록했던 올해 1분기에 이어 2분기에도 따이공 수요가 감소했지만, FIT 고객이 회복되면서 공항점 매출로 일부 방어했던 부분과 이에 따른 체화재고 감소가 긍정적”이라고 덧붙였다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)