신한금융투자는 19일 위지윅스튜디오에 대해 작품 제작 부문이 수직 계열화에 성공했고, 신규 비즈니스모델을 강화해 하반기 성장이 기대된다고 평가했다. 투자의견 ‘매수’와 목표주가 3만7000원을 유지했다.

오강호 신한금융투자 연구원은 “올해 2분기 매출액은 463억 원으로 전년 동기 대비 130% 늘었지만. 영업적자 49억 원을 기록했다”며 “1분기에 이어 주요 사업 매출 성장에도 불구하고 비용(자회사 부진, 인건비) 확대가 실적 부진의 이유”라고 분석했다.

오 연구원은 위지윅스튜디오의 하반기 실적은 반등할 것이라고 내다봤다. 그는 “코로나19 이후 영화, 드라마 부문 제작이 확대되고 있고, 콘텐츠 제작 부문 수직 계열화에 성공하며 작품 확대 시 실적 성장은 더욱 가속화 할 전망”이라며 “영업이익 기준 올해 상반기 126억 원의 흑자 전환이 기대되는 이유”라고 설명했다.

그는 “위지윅스튜디오는 지난해부터 영화 및 드라마 제작사 투자를 통해 자체 콘텐츠 생산과 동시에 영상 작업까지 수직 계열화에 성공했다”며 “투자 결실이 올해 하반기부터 순차적으로 반영될 것”이라고 전망했다.

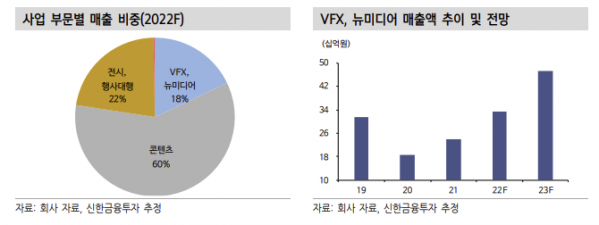

이어 “주요 작품으로는 ‘블랙의신부’, ‘재벌집 막내아들’ 등이 있다”며 “올해 콘텐츠, 시각특수효과(VFX) 매출액은 각각 1102억 원, 333억 원으로 56%, 39% 오를 것으로 예측한다”고 했다.

오 연구원은 “코로나19 이후 한류 콘텐츠 가치 확대가 소비자 니즈 증가로 이어지고 광고 효과 확대도 이끌 전망”이라며 “이 흐름이 제작 업체의 신규 비즈니스 모델로 자리매김할 것이고 이에 따라 퀄리티(Quality)의 핵심 기술인 시각특수효과의 경쟁력은 더욱 높아질 수밖에 없다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)