1일 금융당국에 따르면 기재부는 국세청으로부터 소수점 주식 거래에 따른 이익에 대해 어떤 세금을 적용해야 할지 유권해석을 요청받았으나 2주가 지난 현재까지 답변을 회신하지 않은 상태다. 기재부 관계자는 “유권해석을 하루아침에 할 수 있는 게 아니다”라며 “결론이 나면 국세청에 공문 형식으로 답을 전달할 것”이라고 밝혔다.

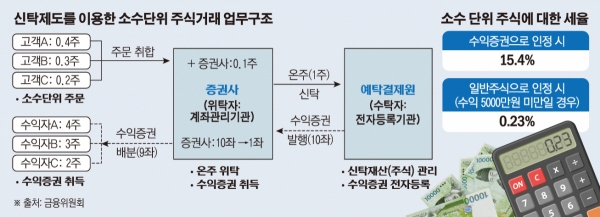

앞서 1년 전 금융위는 투자자들이 주식을 소수 단위로 거래할 수 있게 해 보다 편리하고 안전한 투자 환경을 마련하겠다고 했다. 그러면서 금융위는 해당 제도를 이달 안으로 제도를 시행하겠다고 했다. 하지만 시행 직전인 지난 7월 세금 이슈가 떠올랐다. 소수 단위 주식은 투자자가 주가가 오르면 수익보유 비율에 따라 경제적 이익을 배분받는 구조인데, 이는 수익증권에서 발생하는 배당 소득이다. 문제는 배당 소득세(15.4%)를 적용하면 온전한 주식(온주)에 적용되는 증권거래세(0.23%)보다 67배 많다는 것이다.

금융투자업계에서는 소수 단위 주식의 본질은 주식이므로 일반 주식처럼 증권거래세만 적용해야 한다고 주장하고 있다. 소수점 주식의 본질은 신탁이 아닌 일반 주식과 같다는 이유에서다. 나아가 배당소득과 같은 세율을 적용할 경우 소수점 주식이 활성화되지 않을 것을 우려하고 있다. 한 업계 관계자는 “소수 단위 주식은 외형만 보면 (신탁이라) 수익증권이지만, 실질을 따져보면 주식과 다를 바가 없다”며 “업계 입장에서는 소수 단위 주식의 세금이 일반 주식과 같이 취급되면 훨씬 유리하다”고 말했다.

소수 단위 주식이 수익증권이 된 이유는 금융위가 주식 불가분의 원칙을 ‘신탁’으로 풀었기 때문이다. 상법상 1주에 대한 복수 주주의 파생은 불가능하다. 이에 금융위는 기존 법률과의 충돌을 방지하기 위해 소수 단위 주식에 대한 권리를 신탁의 수익권으로 전환했다. 증권사는 신탁 계약에 따라 온주를 예탁결제원에 신탁 재산으로 이전하고 예탁결제원이 수익증권을 발행하는 형식이다. 즉 투자자는 소수 단위 주식에 대한 권리를 직접 보유한 게 아닌 신탁 재산에 관한 권리인 수익권을 보유한 셈이다.

이를 두고 기재부와 금융위의 소통이 매끄럽지 않은 모습도 보이고 있다. 기재부는 제도를 설계한 건 금융위이고 서비스 출시 시점 역시 금융위가 정한 것이라, 유권해석을 9월 서비스 출시를 최우선 목표로 두고 있지는 않다는 입장이다.

한편 시장에서는 소수점 거래가 도입된다 하더라도 활성화될지에 대해서는 의심의 눈초리로 보고 있다. 국내 주식은 해외 주식만큼 비싸지 않아 투자자가 굳이 의결권도 없는 소수 단위 주식을 매매할 요인이 적다는 이유에서다. 실제 코스피 939개 종목, 코스닥 1581개 종목 중 1주당 100만 원이 넘는 종목이 단 하나도 없다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)