유화증권은 14일 이엔코퍼레이션에 대해 초순수 국산화로 성장동력을 확보했다며 투자의견 ‘매수’와 목표주가 4300원을 신규 제시했다.

유화증권 유승준 연구원은 “이 회사가 한성크린텍, 이엔워터솔루션, 이크린워터, 대양엔바이오를 인수하며 산업용 수처리 플랫폼 구축을 완성했다”며 “공격적인 M&A를 통해 수처리 플랫폼을 구축하게 됐고, 자회사 간의 시너지가 발생하며 본격적인 성장궤도에 진입한 것으로 보인다”고 진단했다.

유 연구원은 “반도체와 디스플레이의 수많은 공정에서 초순수를 이용한 세정과정은 필수 요소로, 국내 초순수 시장규모는 1조 원이 넘는데 이를 일본기업이 독점해 왔다”며 “한성크린텍은 2025년까지 초순수 생산 및 인프라설계 국산화율 100%, 시공기술 국산화율 60% 이상 가능하도록 개발 중으로, 국내시장 확대를 포함한 약 23조 원 규모의 초순수 글로벌시장까지도 공략할 계획”이라고 분석했다.

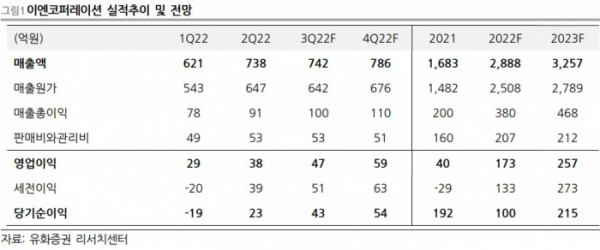

그는 “자회사 중 가장 큰 비중을 차지하는 한성크린텍의 수주가 꾸준히 증가하고 있어 올해 2000억 원 이상의 매출달성이 전망된다”며 “자회사들의 고른 성장에 올해 실적은 매출액 2888억 원, 영업이익 173억 원을 기록할 것”이라고 추정했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)