다올투자증권은 22일 LG에 대해 우상향하는 주당배당금(DPS) 기반의 배당수익률 3.5%가 투자 포인트라며 투자의견 '매수', 목표주가는 10만 원을 유지했다. 전날 기준 종가는 7만9800원이다.

김한이 다올투자증권 연구원은 22일 “2024년 말까지 자기주식 5000억 원 규모 취득 계획 발표 후 현재까지 약 4개월간 총 1443억 원을 취득한 것으로 추산한다”고 말했다.

김 연구원은 “증시 부진과 상장지분가치 감소에도 주가가 방어되며 할인이 줄어든 것은 예상보다 빠른 속도로 자기주식을 취득한 것과 자회사의 배당이 감소하더라도 LG 배당은 확대될 수 있다는 기대 덕분”이라고 말했다.

그는 “비상장자회사의 눈에 띄는 실적 개선이나 당장의 투자 발표가 없어도 배당수익률이 안정적이라는 점이 투자 포인트”라며 “올해도 DPS 300원 상향 시 배당수익률은 3.9%”라고 설명했다.

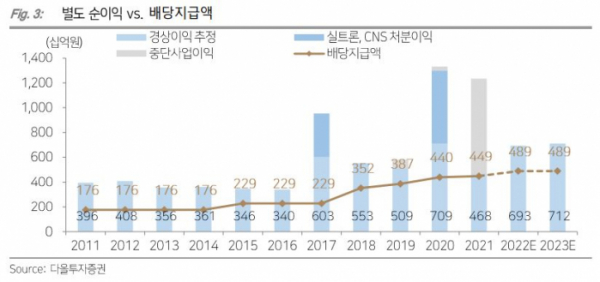

일반적으로 지주회사들의 배당은 별도 순익을 기준으로 DPS가 후퇴하지 않고 계단식으로 상향하는 기조가 공통적이다.

김 연구원은 “배당은 최대주주와 소수주주 이익이 합치되는 영역이며 시장 변동성이 확대될 때 주가 하방을 견고하게 지지하는 투자근거”라고 부연했다.

그는 “3100원 기준 총 지급액은 4900억 원으로 올해 배당수익에 육박하는데, 회계연도 2022 자회사들 배당수익이 늘지 않더라도 내년 예상 DPS 상향 여력이 확보된다”며 “지난 5월 27일 배당지급 한도를 배당수익 규모로 제한했던 기존 내용을 삭제했기 때문”이라고 했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2098040.jpg)