(출처=NH투자증권)

NH투자증권은 28일 에코프로비엠에 대해 제한적일 양극재 판가 하락과 북미 증설 확대에 주목해야 한다고 강조했다. 멀티플 하향을 반영해 목표주가는 17만 원으로 기존 대비 8% 하향 조정하고, 투자의견 '매수'를 유지했다.

주민우 NH투자증권 연구원은 "에코프로비엠의 CAPA(생산능력) 목표치(2026년 55만 톤)는 인플레이션 감축법(IRA)에 대응하기 위한 고객들의 북미 증설 확대 수요 증가와 신규 고객 확보(NCMX) 등을 고려하면 상향 조정 가능성이 크다고 판단한다"고 말했다.

주 연구원은 "에코프로 그룹은 양극재 제조를 위한 업스트림 분야 전반을 수직 계열화하고 있기 때문에, 북미에서의 경쟁력이 높아질 것으로 기대한다"고 설명했다.

이어 "4분기부터 전개될 양극재 판가 하락에 의한 마진 훼손 우려가 있지만, 그 폭은 제한적일 전망"이라며 "3분기 기준 킬로그램(kg)당 55달러로 추정되는 판가는 현재 메탈, 리튬 가격 기준 내년 평균 45달러 이상은 유지할 것으로 예상한다"고 분석했다.

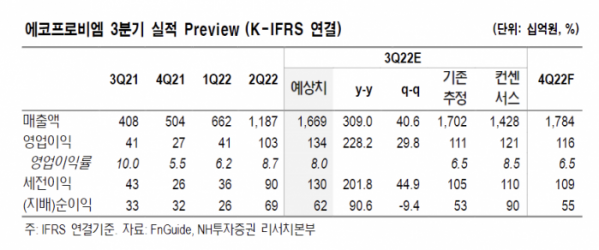

3분기 매출액은 지난해 같은 기간보다 309% 증가한 1조7000억 원, 영업이익은 228% 늘어난 1335억 원을 기록할 것으로 전망됐다.

주 연구원은 "신규 가동 비용 반영에도 불구하고 주력 고객들의 차량 생산 확대와 판가 상승, 환율 상승으로 호실적이 예상된다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)