하나증권은 롯데칠성에 대해 음료 및 주류 부문의 중장기 점유율 확대 스토리가 유효한 만큼 저가 매수 기회가 유효하다고 전망했다. 투자의견은 ‘매수’, 목표주가는 24만 원을 유지했다. 전날 기준 종가는 16만5500원이다.

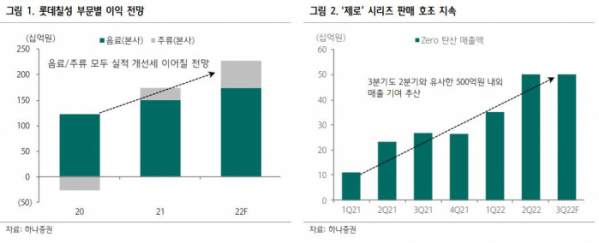

30일 심은주 하나증권 연구원은 “3분기 연결 매출액은 7786억 원, 영업이익은 930억 원으로, 각각 지난해 같은 기간보다 11.4%, 8.9% 오른 것으로 추정한다"며 "궂은 날씨에도 불구하고 견조한 탑라인 성장세가 이어지면서 시장 기대치에 부합하는 실적을 시현할 것”이라고 전망했다.

심 연구원은 “음료 매출액은 지난해 같은 기간보다 10.0% 증가할 것으로 예상한다”며 “‘제로’ 시리즈를 중심으로 탄산음료 매출이 여전히 좋다. 3분기 ‘제로’ 시리즈 매출 기여는 2분기와 유사한 500억 원으로 추정한다”고 했다.

그는 “주류 매출도 전년 기저효과와 와인 고성장에 기인해 13.0% 증가할 것으로 예상된다”면서 “추석 이후 소주 신제품 '새로'를 출시했는데, 소주 점유율이 이미 바닥을 친 만큼 신제품 시장 안착 속도에 따라 매출 성장이 예상을 상회할 가능성도 존재한다”고 분석했다.

그러면서 “3분기도 설탕 등 원가 부담은 지속되겠으나, 생산 설비 효율화와 SKU 구조조정, 제품 믹스 개선 등을 통해 증익 기조가 이어질 것"이라고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)