가계부채 누증 완화 위한 정책적 노력 지속하되 취약부문 신용위험에 선제적 대응필요

기준금리 인상에 대출금리가 상승세를 보이고 있는 가운데, 금리상승에 따른 가계대출 감소폭이 과거에 비해 커졌다는 분석결과가 나왔다. 아울러 소득과 부채비율이 높고, 연령이 낮을수록 금리상승에 민감하게 반응하는 것으로 조사됐다.

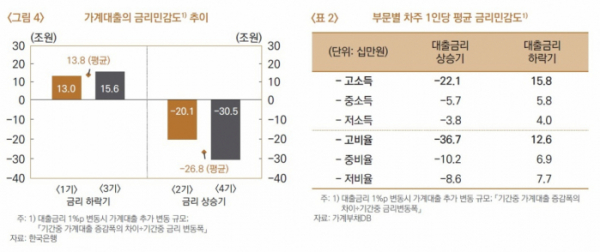

30일 한국은행 정천수 안정총괄팀 과장 등이 발표한 ‘가계대출의 금리민감도 분석 및 시사점’ 보고서에 따르면 신종 코로나바이러스 감염증(코로나19) 발발 이후인 2020년 3분기(7~9월)부터 2021년 3분기까지(4기) 금리상승기에 대출금리가 1%포인트 상승할 경우 가계대출은 26조8000억원 감소한 것으로 나타났다. 이는 과거 금리상승기(2016년 3분기~2018년 2분기·2기) 20조1000억원 감소는 물론, 금리상승기인 2·4기 평균치 26조8000억원 감소보다도 큰 것이다.

또, 금리하락기 가계대출 증가보다 금리상승기 가계대출 감소폭이 더 컸다. 실제, 금리하락기엔 대출금리가 1%p 하락할 경우 가계대출은 13조8000억원(2012년 1분기~2016년 2분기·1기, 13조원, 2018년 3분기~2020년 2분기·3기, 15조6000억원) 증가하는데 그쳤다.

이는 고소득·고부채비율·비취약차주의 경우 부동산 구입이나 사업자금 등 대출 비중이 높은 반면, 생계유지 목적 대출 비중은 낮기 때문이다.

차주 특성 외에 가계대출 금리민감도에 영향을 미치는 요인으로는 금융불균형 수준, 변동금리형 가계대출 확대여부, 대출규제 및 금융기관 대출태도 등이 꼽혔다.

정천수 과장은 “기준금리 인상이 가게부채 및 금융불균형 완화에 효과가 있었던 것으로 추정된다. 가계부채 누증 완화를 위한 정책적 노력을 지속할 필요가 있겠다”면서도 “다만 취약계층의 채무상환부담이 늘어날 수 있는 점, 이들에 대한 대출 비중이 높은 비은행금융기관의 자산건전성이 저해될 수 있는 점 등 취약부문의 신용위험 증대 가능성에 선제적으로 대응할 필요가 있겠다”고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)