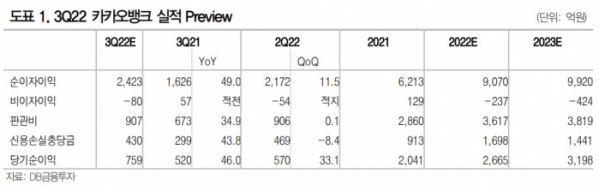

DB금융투자는 7일 카카오뱅크에 대해 4분기 개인 사업자대출 출시 예정이지만, 연간 대출성장은 우리가 예상했던 4조 원 수준에 크게 못 미칠 것이라며 투자의견 '언더퍼폼(비중축소)'를 유지하고 목표주가를 1만6200원으로 34.15%(8400원) 하향했다.

이병건 DB금융투자 연구원은 "언론보도에 따르면 3Q22 카카오뱅크 원화대출은 6400억 원으로, 2Q22의 8512억 원보다 부진했고 1~9월로 1조6000억 원 순증했다. 연계대출 및 연계계좌 관련 수수료수익도 부진했을 것"이라고 밝혔다.

성장성 둔화가 큰 부담으로 지목됐다. 이 연구원은 "초기 단계를 지나면서 대출성장률 둔화가 당연하기에 우리는 연간 4조 원 내외의 성장세 유지 가정 하에 카카오뱅크에 대한 목표주가를 제시했다"고 했다.

이어 "하지만 부동산시장 침체로 전세대출 증가세가 둔화되고 금리 상승으로 신용대출이 역성장하면서 카카오뱅크의 대출 증가세가 급격히 둔화됐다"라며 "개인사업자대출 출시 등으로 2023년 이후 연간 3조원 내외로 대출증가금액이 반등할 것으로 예상하지만, 시장 상황이 너무 어렵다"고 평가했다.

다만 "대손비용이 안정화되고 광고선전비 집행 등은 크지 않아 +33.1%QoQ인 759억 원의 양호한 실적을 시현할 것"이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)