공모가 고평가 논란ㆍ주춤하는 골프 인기 '변수'

내달 코스닥 입성을 앞둔 골프존커머스가 오는 11일부터 기관투자자 대상 수요예측에 나선다. 증시 침체로 기업공개(IPO) 시장에 찬바람이 부는 가운데 골프업계 호황에 힘입어 IPO 흥행을 거둘지 관심이 쏠린다.

7일 금융투자업계에 따르면 골프존커머스는 오는 11일과 12일 공모가 확정을 위한 기관투자자 대상 수요예측을 진행한다. 공모 주식 수는 구주매출 353만 주를 포함한 786만 주이며, 희망 공모가는 1만200~1만2700원이다. 희망 공모가 기준 예상 시가총액은 2698~3360억 원이다. 수요예측을 거쳐 공모가를 확정한 뒤 같은 달 18~19일 일반투자자 대상 공모주 청약을 받는다.

골프존커머스의 희망 공모가를 두고 시장에서는 엇갈린 평가가 나오고 있다. 주관사인 한국투자증권은 공모가 산정을 위해 국내 기업인 골프존과 휠라홀딩스, 브이씨, 미국의 아쿠쉬네트 홀딩스(Acushnet holdings)와 탑골프 캘러웨이 브랜드(Topgolf Callaway Brands), 일본의 골프 다이제스트 온라인(Golf Digest Online)을 비교기업으로 선정했다.

황현준 DB금융투자 연구원은 “최근 4개 분기 기준 해당 기업들의 평균 주가수익비율(PER) 15.87배를 적용한 골프존커머스의 적정 시가총액은 3556억 원”이라며 “이들 기업의 밸류에이션을 고려하면 공모가는 무리 없는 수준”이라고 말했다.

일각에서는 골프존커머스의 기업가치가 고평가됐다는 지적도 제기된다. 비교기업으로 선정된 해외 기업들의 PER가 높아 국내 기업보다 밸류에이션이 높게 책정됐기 때문이다. 전체 비교기업 중 미국 탑골프 캘러웨이 브랜드의 PER가 26.33배로 가장 높았고, 아쿠쉬네트 홀딩스와 골프 다이제스트 온라인이 각각 21.15배, 19.64배로 제시됐다. 반면 국내 기업들의 PER를 살펴보면 브이씨 11.27배, 휠라홀딩스 8.89배, 골프존 7.9배에 그쳤다.

공모가 산정 시 적용된 할인율(24.12%~5.53%)이 올해 코스닥 상장 기업들의 평균 할인율인 37.45~23.43%보다 낮다는 점도 고평가 논란을 키우고 있다.

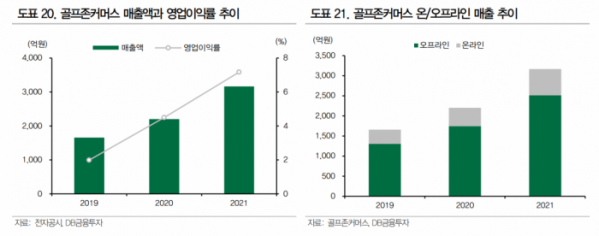

골프업계의 호황이 ‘코로나 특수’로 끝날 것인지, 대중 스포츠로 자리 잡으며 장기적인 성장세를 보일 것인지도 관심거리다. 골프존커머스 역시 2019년 이후 3년간 평균 매출 성장률은 38.2%로, 매해 실적이 증가하고 있다. 올해 상반기 기준 매출액은 지난해 같은 기간보다 33.4% 늘어난 1957억 원을 기록했다.

황현준 연구원은 “경기 침체 우려가 민간소비 위축으로 이어질 수 있는 상황이고, 상대적으로 많은 비용이 수반되는 골프는 경기 상황과 소득, 소비 성향과 밀접하게 연동될 수 있다”며 “경기에 따라 수요가 위축돼 골프존커머스 사업에 부정적인 영향을 끼칠 가능성이 있다”고 우려했다.

다만 황 연구원은 “체감적으로는 골프 수요를 나타내는 그린피(이용료)가 2019년 이전 수준보다 높게 형성돼 있어 경기 관련 우려에도 불구하고 골프 수요는 여전히 강한 것으로 보인다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)