전문가 "중도상환수수료 줄이면 거래비용 부담 줄 것"

금융위 "소비자 금융 부담 줄이기 위한 자율 조치엔 동의"

"일방적인 인하ㆍ폐지 요구는 어려워"

치솟는 대출금리 탓에 가계부채를 빨리 탕감하고자 하는 차입자들이 맞닥뜨리는 부담이 있다. '중도상환수수료'다. 정치권에서는 시중은행 등의 중도상환수수료 수입이 과도하다고 지적한다. 다만 금융당국은 은행에 인하나 폐지 등을 강제할 수는 없다는 입장이다.

11일 은행연합회 공시에 따르면 NH농협ㆍ신한ㆍ우리ㆍ하나ㆍKB국민 등 5대 시중은행의 가계대출 중도상환수수료는 0.5~1.4%이다.

중도상환수수료는 대출을 받은 사람이 통상 3년인 약정기간 이전에 대출금 일부 또는 전부를 갚을 때 내는 수수료다. 그동안 중도상환수수료 부담이 가계대출의 조기상환을 유도하는 데 걸림돌이 된다는 지적을 받아왔다.

특히 12일 한국은행 금융통화위원회가 기준금리 빅스텝(0.5%p 인상)에 나설 것이 유력한 가운데, 중도상환수수료 인하 필요성은 앞으로도 꾸준히 이어질 전망이다. 금리 상승 기조에서는 고위험, 취약 대출자의 이자 부담과 부실 위험이 커질 가능성이 큰 탓이다.

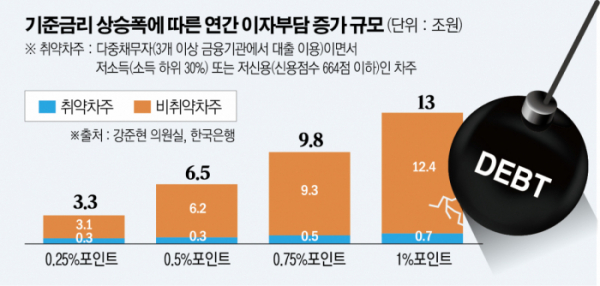

강준현 더불어민주당 의원실이 최근 한국은행으로부터 제출받은 가계부채 현황 자료에 따르면 기준금리가 0.50%포인트 인상되면 전체 대출이자는 6조5000억 원 증가한다. 이 중 3000억 원은 취약차주가 부담해야 한다.

앞서 지난해 정무위 국정감사 이후 NH농협ㆍ기업ㆍ우리은행은 가계대출 중도상환수수료를 한시적으로 낮추거나 면제한 바 있다. 당시 금융위는 "은행권이 자율적으로 가계부채 조기상환 유도 필요성에 따라 한시적인 중도 상환 수수료 인하 조치를 취했다"고 밝혔다.

IBK기업은행은 지난해 11월부터 올 3월 말까지 가계대출 중도상환수수료를 50% 감면했다. NH농협은행은 지난해 11월 1일부터 약 두 달간 가계대출금의 일부 및 전액상환 시 중도상환수수료를 전액 면제했다. 우리은행은 지난해 12월 초부터 같은 달 말까지 신용대출, 전세자금대출 등의 중도상환해약금 감면을 시행했다.

현재는 세 은행 모두 일괄적인 중도상환수수료 인하ㆍ면제 조치를 중단한 상태다. KB국민ㆍ신한ㆍ하나은행 등도 향후 중도상환수수료를 낮추거나 면제할 계획은 아직 없다는 입장이다.

은행업계는 대출심사비용 등 여신 계약 체결 과정에서 발생하는 비용 때문에 중도상환수수료를 받는 것이라고 설명한다. 중도상환수수료를 줄이거나 아예 받지 않는 것은 곧 은행의 손실로 이어진다는 얘기다.

은행업계 관계자는 "여신에 대해 고객과 은행이 약정을 맺고, 은행은 돈을 빌려주고 고객은 일정 시간 동안 '기한의 이익'을 가져가는 것인데 이에 대한 최소한의 해약금은 있어야 한다고 본다"고 했다.

이어 "오늘 대출받고 내일 더 저렴한 대출 상품을 발견했다고 해서 바로 상환하고 다른 대출로 갈아탄다면 은행과 고객 간의 신뢰 관계가 깨질 수 있지 않겠느냐"며 "물론 은행들이 취약차주를 배려해야 한다는 점에는 동의하지만, 무분별하게 모든 고객을 대상으로 (중도상환수수료를 감면하면) 계약 관계에 문제가 생길 수 있다고 본다"고 입장을 전했다.

금융위 관계자는 "대출 과정에서 발생하는 절차적인 비용에 따른 수수료이기 때문에 일방적으로 폐지하라고 강제할 수는 없다"면서도 "다만, 소비자 부담을 최대한 감안해 '인하하라'고 얘기는 할 수 있다고 보고, 그렇게 유도해가겠다는 생각은 있다"고 밝혔다.

전문가들은 이자 부담 감소를 위해 중도상환수수료 인하가 필요하다고 한목소리를 냈다. 안진걸 민생경제연구소장은 "(은행이) 최소 비용 수준으로 0.1~0.2% 정도만 받아야 한다고 본다"며 "지금과 같이 가계부채 관리가 필요한 시기에는 상환할 수 있는 사람은 중간에 상환할 수 있도록 이자 부담을 덜어줘야 한다"고 했다.

하준경 한양대 경제학과 교수는 "금리가 계속 오르는 상황에서 중도상환수수료가 적어지면 빨리 갚으려는 유인이 늘어나고 금리 부담에 대한 불확실성이 줄어들 것"이라면서도 "(가계부채 문제를) 근본적으로 해결한다기보다는 거래비용을 줄여주는 효과가 있을 것"이라고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)