기준금리 추가 인상 가능성에 정기예금 가입을 놓고 고민을 하는 사람들이 늘고 있다. 은행들은 파킹통장과 더불어 1개월ㆍ3개월ㆍ6개월짜리 초단기 상품을 잇달아 내놓으며 고객 발길을 붙잡고 있다. 결국 만기 전에 중도 해지해도 금리를 주는 상품까지 내놨다.

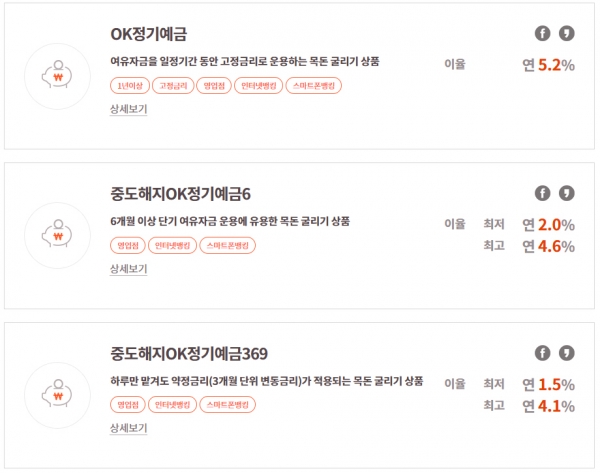

OK저축은행의 ‘중도해지OK정기예금369’는 20일부터 연 4.1% 금리를 적용한다. 중도 해지에 따른 불이익이 없어 언제든 해지할 수 있다. 하나저축은행의 ‘내 맘대로 중도해지 정기예금(2년 만기, 연 4.2%)’은 만기 전 해지하면 약정이율을 모두 받을 수는 없지만, 기존 정기예금보다 높은 중도해지 금리를 준다. 예치 기간이 3개월 이상 6개월 미만일 경우 연 3.8%가 적용돼, 사실상 3개월 만기에 연 3.8% 금리를 받는 단기 예금 상품으로 볼 수 있다. 6개월 이상 맡기면 굳이 2년을 채우지 않아도 연 4.2%의 금리가 적용된다.

최근 직장인들 사이에서 큰 인기를 끌고 있는 ‘파킹통장’보다 금리가 높다. 현재 파킹통장 중 가장 금리가 높은 상품은 웰컴저축은행의 ‘웰뱅 직장인 사랑 보통예금(연 3.8%, 19일 기준)’이다. 100만 원 이상 급여 이체 실적이 있어야 하고, 개인정보 수집 이용에 동의해야 하는 등 우대금리 조건을 충족해야 한다.

별다른 우대 조건 없이 약정금리를 가져갈 수 있으면서 중도 해지가 자유로운 예금이 뜨는 이유다.

연초 미국 최종 기준 금리 상단이 3.40%가 될 것이란 전망이 우세했지만, 시간이 지나도 잡히지 않는 물가와 세계 경제의 불확실성이 커지면서 4%대 후반을 넘어 5% 이상도 될 수 있다는 관측이 나온다.

이런 소식을 접한 은행 고객들은 금리 인상이 멈춘 시점에 장기 예금 상품에 가입하고 싶어 한다. 그런 고객들의 요구를 반영해 최근 은행들은 초 단기 상품을 잇달아 내놓고 있다.

평택신협은 6개월 만기 연 5.25%(19일 기준) 정기예금을 출시했다. 1년 미만 단기 예금 중 최고 수준 금리다. 광주문화신협의 6개월 만기 예금 금리는 연 5%다. 다만 1인당 5000만 원까지 예금자 보호를 받을 수 있다는 점을 유념해야 한다.

시중 은행들도 단기 예금 금리를 올리고 있다. 우리은행의 ‘WON 플러스예금’은 1개월만 넣어둬도 연 3.07% 금리를 받을 수 있다. 신한은행의 ‘쏠 편한 정기예금’은 3개월 이상일 때 연 3.7%, 6개월 이상이면 연 4.2%를 받을 수 있다.

사람들의 관심은 금리가 언제까지 오르는가다. 미국 기준금리가 못해도 지금보다 1%포인트 이상은 오를 것이란 관측이 나오고 있다.

제임스 불러드 세인트루이스 연방준비은행(연은) 총재는 블룸버그TV 인터뷰에서 “물가상승률이 놀랍게도 계속 위를 향하고 있다”며 “물가에 의미 있는 하방 압력을 가하기 위해서는 기준금리가 4.5% 또는 4.75%에 가까워져야 한다”고 말했다.

현재 미국의 기준금리가 3.00∼3.25%라는 점에서 앞으로 1.5%포인트의 인상이 필요하다는 발언으로 풀이된다. 올해 남은 11월(1~2일)과 12월(13~14일)의 연방공개시장위원회(FOMC) 정례회의에서 두 번 연속 ‘자이언트 스텝(75bp, 0.75%포인트)’을 단행하면 불러드 총재가 제시한 4.75% 수준이 된다.

프랑스 투자은행(IB) BNP파리바는 5% 이상으로 오를 것으로 내다봤다. 블룸버그통신에 따르면 BNP파리바는 미 연준이 기준금리를 내년 1분기에 5.25%까지 끌어올릴 것으로 예상했다. BNP파리바는 연준이 경기후퇴 우려보다는 물가 잡기에 집중하는 모습을 볼 때 연준이 경기 하강 초입 국면에서 급격하게 정책 기조를 바꾸지는 않을 것 같다고 설명했다.

이런 상황을 종합하면 내년 초 금리가 정점을 찍었을 때가 정기예금의 가입 적기다. 미국의 금리가 인상을 멈춘 이후 우리나라도 금리 인상을 멈춘 것을 보고 결정하면 된다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)