SK증권은 SPC삼립에 대해 현재 단기적인 양산빵 관련 수요 불확실성을 극복한다면, 내년 2분기부터 전사 3%대 영업이익률 진입 가능성을 높게 본다라며 투자의견 '매수'와 목표주가 12만7000원을 유지했다.

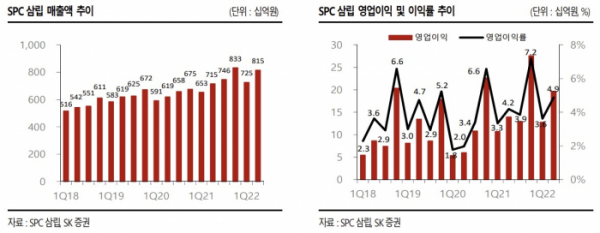

박찬솔 SK증권 연구원은 "1분기 포켓몬 빵 출시 이후 소비자 연령층이 확대되며 아직까지 수요가 견조한 것으로 파악된다"라며 "포켓몬 빵의 경우 3Q22에 월간 130억 원 수준의 매출액 추세를 유지하고 있는 것으로 보인다"고 했다.

특히 "휴게소 사업은 3Q22 국내 여행 수요 회복과 야외 마스크 착용 의무 해제에 따라 전 분기 대비 영업이익이 약 25억 원 증가를 전망한다"라며 "유통 부문의 경우 볼륨 축소와 이익률 확보 전략으로 선회한 것으로 파악돼, 한층 높아진 영업이익 기여도를 다시 한번 보여줄 것"이라고 했다.

그러면서 "2023년은 △Bakery 사업의 지속적인 성장 △Food 부문의 채널 확대와 휴게소 사업 반등에 따른 마진율 개선 △유통 부문의 영업이익률에 초점을 맞춘 사업 전개를 예상한다"라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)