(NH투자증권)

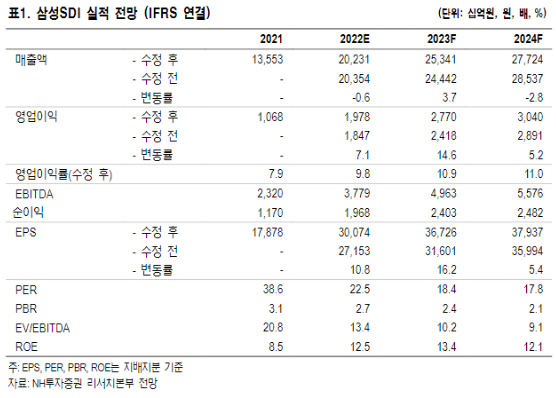

NH투자증권은 27일 삼성SDI에 대해 3분기 영업이익률 10%를 기록하며 사상 최대 수익성을 달성했다면서 신규 공장 가동 비용 발생에도 불구하고 10%를 유지할 것으로 봤다. 목표주가는 100만 원을 유지했고, 투자의견도 매수를 유지했다.

주민우 NH투자증권 연구원은 “삼성SDI의 생산능력(Capa)는 2022년 84GWh에서 2025년 183GWh로 확대가 예상된다”면서 “2023년 시행이 예상되는 IRA 법안의 경우 삼성SDI가 공급하고 있는 대부분 차종 가격이 보조금 지급 기준보다 높아 수요 둔화 가능성은 낮다”고 설명했다.

주 연구원은 이어 “3분기 매출액은 5조4000억 원, 영업이익은 5659억 원으로 컨센서스를 각각 1%, 15% 상회해 사상 최대 실적을 기록했다”면서 “환율효과, 판가 인상, BMW, 리비안(Rivian) 향 판매 확대가 주요 원인”이라고 했다.

그는 “원통형 전지 주 고객인 리비안은 3분기 7363대를 생산해 원통형 전지 실적을 견인했다”면서 “영업이익률은 소형전지 12%, EV 7%, ESS 12%”이라고 추정했다.

아울러 “4분기 매출액은 6조1000억 원, 영업이익은 6612억 원으로 컨센서스를 각각 4%, 22% 상회할 것으로 예상한다”면서 “헝가리 2공장 신규 가동효과 까지 더해질 전망”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)