제로칼로리 탄산음료 급성장에 잘 나가던 탄산수에 제동이 걸렸다. 대체 관계를 형성하고 있는 제로콜라와 사이다제로에 이어 과일향 첨가 제로 탄산음료까지 가세하면서 탄산수 시장이 정체됐기 때문이다. 제로칼로리 탄산음료의 인기 상승에 음료 업체들이 너나 할 것 없이 시장에 뛰어들고 있어, 탄산수 시장 정체는 한동안 계속될 전망이다.

◇롯데칠성, 1~3분기 ‘탄산수’ 누적 매출 -8%로 뒷걸음

6일 본지 취재를 종합하면 롯데칠성음료는 올해 1~3분기 누적 음료 매출 1조4461억 원으로 작년 동기대비 12.2% 늘었다. 영업이익도 1418억 원으로 전년 보다 6.6% 개선됐다. 눈에 띄는 점은 올해 1~3분기 음료 매출 중 지난해 보다 감소한 카테고리는 주스(-9%)와 탄산수(-8%)라는 점이다.

주스의 인기 하락 이유는 명확하다. 과거 고급 이미지의 대명사였던 주스는 최근 생과일과 착즙 음료에 고객을 뺏긴 상황이다. 또한 당 함유로 칼로리가 높아 건강에 좋지 않다는 이미지도 하락 요인이다. 실제 롯데칠성 주스 매출은 2017년 2440억 원에서 지난해 약 1750억 원으로 28%가량 급감하며 매년 역성장하고 있다.

반면 잘 나가던 탄산수 매출 감소는 다소 의외라는 평가다. 트레비로 대표되는 롯데칠성의 탄산수 매출은 2020년만 해도 665억 원에 달했다. 4년 전인 2018년 490억 원과 비교하면 35% 증가한 수치이고, 매년 탄산수는 10% 내외로 성장했다.

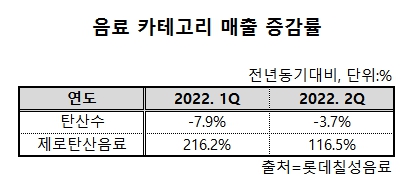

하지만 지난해부터 상황이 변했다. 롯데칠성의 작년 탄산수 매출 증감률은 3.9%로 하락했고, 올해 1분기에는 처음으로 마이너스 성장률을 기록했다. 이후에도 하락세가 이어졌다. 올해 1분기부터 3분기까지 성장률은 각각 -7.9%, -3.8%, -13%였다. 업계는 탄산수 점유율 1위인 트레비에 이어 2위권인 코카콜라 씨그램과 웅진식품 빅토리아의 성장률도 정체된 것으로 본다.

◇탄산음료 성장에 눌려 탄산수 시장은 정체

이에 대해 업계는 탄산수를 즐기던 소비자들이 제로칼로리 탄산음료 시장으로 이동했기 때문으로 분석한다. 제로칼로리 탄산음료 시초는 2005년 미국에서 선보인 ‘코카콜라 제로’와 2007년 ‘펩시 제로슈거’로 여겨진다. 다만 국내에서는 밋밋하다는 평가에 인기를 얻지 못했다. 하지만 지난해 1월 롯데칠성이 내놓은 ‘칠성사이다 제로’가 인기를 끌며 흥행했다. 롯데의 탄산수 매출이 주춤하던 시기와 겹친다.

‘칠성사이다 제로’는 매월 1000만 캔씩 판매될 정도다. 롯데칠성은 올해 탐스와 핫식스, 실론티 등의 제로 버전을 선보이며 제로칼로리 탄산 시장에 힘을 주고 있다. 성과는 좋다. 탄산수 매출이 처음으로 역성장했던 올해 1분기 롯데칠성의 제로칼로리 탄산음료 매출은 전년 대비 3배 넘게 뛰었고, 2분기에도 2배 넘게 성장했다.

시장에서 가능성이 확인됨에 따라 경쟁사들도 제로칼리로 탄산음료 제품을 연이어 선보였다. ‘코카콜라 제로’를 판매해 왔던 LG생활건강은 지난해 3월 ‘스프라이트 제로’로 ‘칠성사이다 제로’에 맞불을 놨다. 올해 1~3분기 ‘코카콜라 제로’ 매출이 전년 대비 31%가량 급성장하며 인기를 얻자, 지난달 닥터페퍼 제로를 내놨다. 농심이 올해 4월 출시한 월치 제로는 출시 6개월 만에 누적 판매량 2500만 개를 넘겼다.

결과적으로 제로 탄산음료 시장의 급성장은 기존 탄산수 시장 정체로 이어졌고, 앞으로도 이러한 현상은 계속될 전망이다. 실제 유로모니터에 따르면 올해 제로칼로리 탄산음료 시장규모는 9507억 원으로 2년 전보다 4.5배 성장했다. 내년 시장 전망치는 1조1045억 원, 성장률은 16.2%다. 반면 2023년 무향 탄산수 시장 규모는 561억 원, 가향 탄산수는 1956억 원으로 각각 4.5%, 8.5% 성장에 그칠 것으로 전망된다.

음료업계 관계자는 “기존 탄산수 이용 소비자들이 대체 관계인 제로칼로리 탄산음료로 많이 넘어갔다. 다양한 가향 탄산수 라인업을 갖춘 웅진식품 빅토리아 등 새 제품의 공세가 높아지면서 시장 점유율 1~2위인 트레비와 씨그램의 위상이 흔들리고 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)