(DB금융투자)

DB금융투자는 8일 웹젠에 대해 기존 게임들의 매출 감소가 이어지는 가운데 신작은 공백임에 따라 단기 실적은 부진할 것으로 보인다면서 목표주가를 기존 2만7000원에서 1만9000원으로 내려잡았다. 투자의견은 매수로 유지했다.

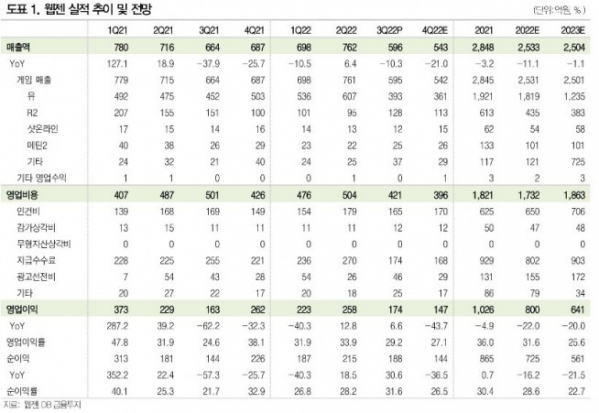

황현준 DB금융투자 연구원은 “웹젠의 3분기 실적은 매출액 596억 원, 영업이익은 174억 원으로 전분기 대비 부진했다”면서 “뮤 오리진3은 전분기에 이어 큰 폭의 매출 감소가 지속되는 가운데 7월 말 중화권으로 지역확장한 R2M의 매출 기여가 크지않아 외형이 축소됐다”고 설명했다.

이어 황 연구원은 “비용 단에서는 연봉 인상분 반영으로 인건비 레벨이 높게 유지되고 R2M 출시 관련 마케팅비 집행으로 이익규모가 전분기 대비 크게 감소했다”고 전했다.

아울러 그는 “4분기에도 기존 게임들의 매출 감소가 이어지는 가운데 신작은 공백임에 따라 단기 실적은 부진할 것으로 보인다”면서 “2023년에는 방치형 RPG 프로젝트 F를 비롯, 상반기 신작 3종과 하반기 신작 1종. 그리고 2024년 뮤 지식재산권(IP)와 신규 IP기반 MMORPG 신작들이 출시될 예정”이라고 했다.

그러나 황 연구원은 “아직은 일정이 구체화되지 않아 모멘텀이 부재한 상황”이라면서 “당분간은 쉬어가는 구간”이라고 진단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)