키움증권, 투자의견 ‘매수’ 유지…목표주가 3만4000원 상향

(출처=키움증권)

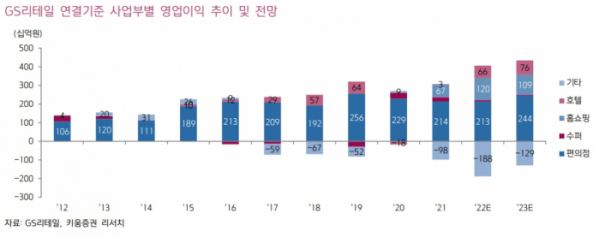

키움증권은 9일 GS리테일에 대해 편의점 업황 호조에 호텔·기타 부문의 손익 개선이 더해지면서 전사 실적 개선 모멘텀이 점차 강해질 것으로 전망된다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 3만 원에서 3만4000원으로 상향조정했다.

박상준 키움증권 연구원은 “GS리테일의 3분기 영업이익은 876억 원으로 시장 기대치를 상회했다”며 “특히, 홈쇼핑, 호텔, 기타 부문의 영업이익이 당사 추정치를 상회했다”고 분석했다.

박 연구원은 “GS리테일은 3분기 실적발표 컨퍼런스 콜을 통해 기타 부문의 적자 축소 의지를 강하게 밝혔다”며 “HnB 사업을 중단하고, 프레시몰의 물류비·광고판촉비 등을 절감하고 있으며, 어바웃펫의 비용도 추가로 젃감할 계획이다”라고 설명했다. 이어 “따라서, 기타 부문의 적자 축소 속도가 더욱 가속화 될 것으로 전망된다”라고 덧붙였다.

또 박 연구원은 “본업인 편의점 업황의 호조도 긍정적”이라며 “편의점은 소비경기 둔화에도 견조한 점포 순증, 가공식품 물가 상승, 상품력 개선, 즉석식품 수요 증가 등에 힘입어 실적 개선 흐름이 가능할 전망이다”라고 내다봤다.

그러면서 “특히, 인건비 및 IT투자비 등의 증가세도 점차 둔화될 가능성이 높아 매출 성장에 따른 영업레버리지 효과도 점차 강해질 것으로 전망된다”라고 예상했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)